「実家を相続したけれど、誰も住む予定がない」 「維持管理が大変だから手放したいけれど、税金が高そうで不安」

そんなお悩みをお持ちの方へ。 実は、相続した実家を売却する際、最大で約600万円もの税金を安くできる特例があることをご存知でしょうか?

それが「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」、通称「空き家の3,000万円特別控除」です。

しかしこの制度、適用されるための条件が細かく、期限も決まっています。「知らなかった」では済まされない、この制度の仕組みとポイントを、不動産のプロが分かりやすく解説します。

そもそも、なぜこの制度が必要なのか?

通常、不動産を売って利益(譲渡所得)が出ると、約20%(所有期間が短い場合は約40%)の税金がかかります。

特に親御さんが何十年も前に購入した土地建物の場合、「購入当時の価格(取得費)」が分からないことが多く、その場合、売却価格の5%しかし取得費として認められません。結果として、売却代金の95%が利益とみなされ、多額の税金が発生してしまうのです。

例えば、実家を3,000万円で売却した場合、最悪のケースでは約600万円近い税金がかかる計算になります。

しかし、この特例を使えば、利益から最大3,000万円を差し引くことができます。 つまり、利益が3,000万円以下であれば、税金はゼロになるのです。これは使わない手はありません。

絶対に押さえておきたい「3つの大前提」

この特例を受けるためには多くの要件がありますが、まずはご自身の実家が以下の「スタートライン」に立っているか確認しましょう。

1. 「昭和56年(1981年)5月31日以前」に建築された家であること

この日付以前に建てられた家は「旧耐震基準」と呼ばれます。この特例は、耐震性の低い古い空き家を減らすことを国が目的としているため、この年代の建物が対象になります。 (※マンションなどの区分所有建物は対象外です)

2. 親が「一人暮らし」をしていたこと

相続開始の直前まで、被相続人(親御さん)が一人で住んでいたことが原則です。 同居していた家族がいる場合は、その家族が住み続ければいいので「空き家」にはならない、という理屈です。 (※老人ホームに入居していた場合でも、一定の要件を満たせば対象になる特例措置があります)

3. 相続してから「売る時までずっと空き家」であること

親御さんが亡くなった後、誰かに貸したり、誰かが住んでしまったりすると対象外になります。 「売れるまでの間、もったいないから賃貸に出そう」と安易に貸してしまうと、数百万円の控除が使えなくなるので要注意です。

一番のハードルは「期限」と「売り方」

ここからが少し複雑ですが、非常に重要なポイントです。

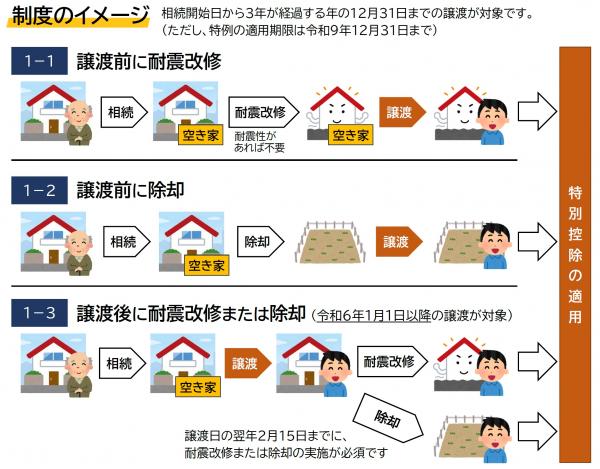

① 期限は「相続から3年目の年末」まで

いつまでも使えるわけではありません。 「相続開始があった日(亡くなった日)から3年を経過する日の属する年の12月31日まで」に売却する必要があります。

遺産分割協議で揉めたり、片付けが進まなかったりして、あっという間に3年が過ぎてしまうケースが後を絶ちません。この期限を過ぎると、特例は一切使えなくなります。

② 売却時の状態(2024年からルールが緩和されました!)

以前は、売主が引き渡しまでに「耐震リフォーム」をするか、「解体して更地にする」必要がありました。

しかし、令和6年(2024年)1月1日以降の売却からは、ルールが少し緩和されています。

- これまで通り: 売主が解体(更地渡し)または耐震改修をして売却する。

- 新ルール: そのまま売却し、翌年2月15日までに「買主」が解体または耐震改修を行ってもOK。

これまでは「解体費を先出しできる余裕がない」「解体して売れなかったらどうしよう」という不安がありましたが、買主様との契約条件次第で特例が使えるようになったのは大きなメリットです。

「うっかり」で失敗しやすい3つの落とし穴

プロとして相談を受けている中で、よく見かける「特例が使えなくなってしまった失敗例」をご紹介します。

落とし穴1:【共有名義】の注意点

兄弟で実家を相続する場合など、共有名義にすることもあるでしょう。 この場合、3,000万円の控除は「各人」に適用されます。つまり、兄弟2人で共有すれば最大6,000万円まで控除可能です。 ただし、確定申告は各自で行う必要がありますし、必要書類も人数分必要になります。

落とし穴2:【片付け前】に解体してしまう

「どうせ解体するから」と、家財道具が残ったまま解体業者に依頼するのは待ってください。 解体費用の見積もりは重要ですが、税務署への申告や自治体への申請において、「かつてそこに家があったこと」「空き家であったこと」を証明する写真や書類が必要になる場合があります。 必ず、片付けや解体の段取りを組む前に、専門家へ相談してください。

落とし穴3:売却価格が【1億円】を超えるとNG

売却代金が1億円を超える場合は、この特例は使えません。 都心部の広い土地などの場合は注意が必要です。この1億円の判定は、固定資産税精算金なども含めた総額で見られます。

空き家の発生を抑制するための特例措置

(空き家の譲渡所得の3,000万円特別控除)について(以下のリンクからご確認ください。)

https://www.mlit.go.jp/common/001396932.pdf

手続きの流れ:申請先は「税務署」だけではない!

この特例を使うためには、確定申告書に「被相続人居住用家屋等確認書」という書類を添付する必要があります。

これを発行するのは税務署ではなく、実家のある市区町村役場です。

- 売買契約の締結・引き渡し

- 市区町村へ「確認書」の交付申請

- 電気・ガスの閉栓証明や、解体前後の写真など、多くの添付書類が必要です。

- 確認書の取得

- 税務署で確定申告(売却した翌年の2月16日〜3月15日)

市区町村での確認書発行には、数週間かかることもあります。確定申告ギリギリに動くと間に合わない可能性がありますので、余裕を持ったスケジュール管理が必須です。

まとめ:自分だけで判断せず、まずはシミュレーションを

「空き家の3,000万円特別控除」は、要件さえ満たせば税金が数百万円単位で変わる、非常に強力な制度です。

しかし、

- 「うちは昭和57年築だからダメか…」(→実は適用できるケースもあります)

- 「老人ホームに住民票を移していたからダメか…」(→要介護認定などの条件次第でOKです)

このように、自己判断で諦めてしまったり、逆に使えると思い込んで失敗したりするケースが多いのも事実です。

私たちは、単に物件を売却するだけでなく、「手取り額を最大化する」ための戦略をご提案します。

- あなたの実家はこの特例の対象になるか?

- 解体してから売るのと、現況で売るのと、どちらが得か?

- 特例を使うためのスケジュール作成

これらを無料で診断いたします。 「そろそろ実家をなんとかしたい」とお考えの方は、期限が来てしまう前に、まずは一度ご相談ください。