岡山市やその周辺で事業を営み、地域に貢献されている自営業者の皆様。日々の業務に追われる中で、「いつかは自分たちの城を」とマイホームの夢を描いている方も多いのではないでしょうか。

しかし、その夢の前に立ちはだかるのが「住宅ローン」という大きな壁です。「自営業だから審査が厳しいと聞いた」「確定申告で節税してきたけれど、それが不利になるの?」「不動産会社に相談しても、門前払いされたらどうしよう」 … そんな不安から、一歩を踏み出せずにいるかもしれません。

この記事は、そんな岡山の自営業者の皆様のために作られた、住宅ローン審査を乗り越えるための完全ガイドです。なぜ審査が厳しいのかという根本的な理由から、金融機関がどこを見ているのかという具体的なポイント、そして岡山という地域に根差した金融機関の選び方まで、専門的な情報を分かりやすく解説します。

もう一人で悩む必要はありません。この記事を羅針盤として、マイホームという夢の実現に向けた確かな一歩を踏み出しましょう。

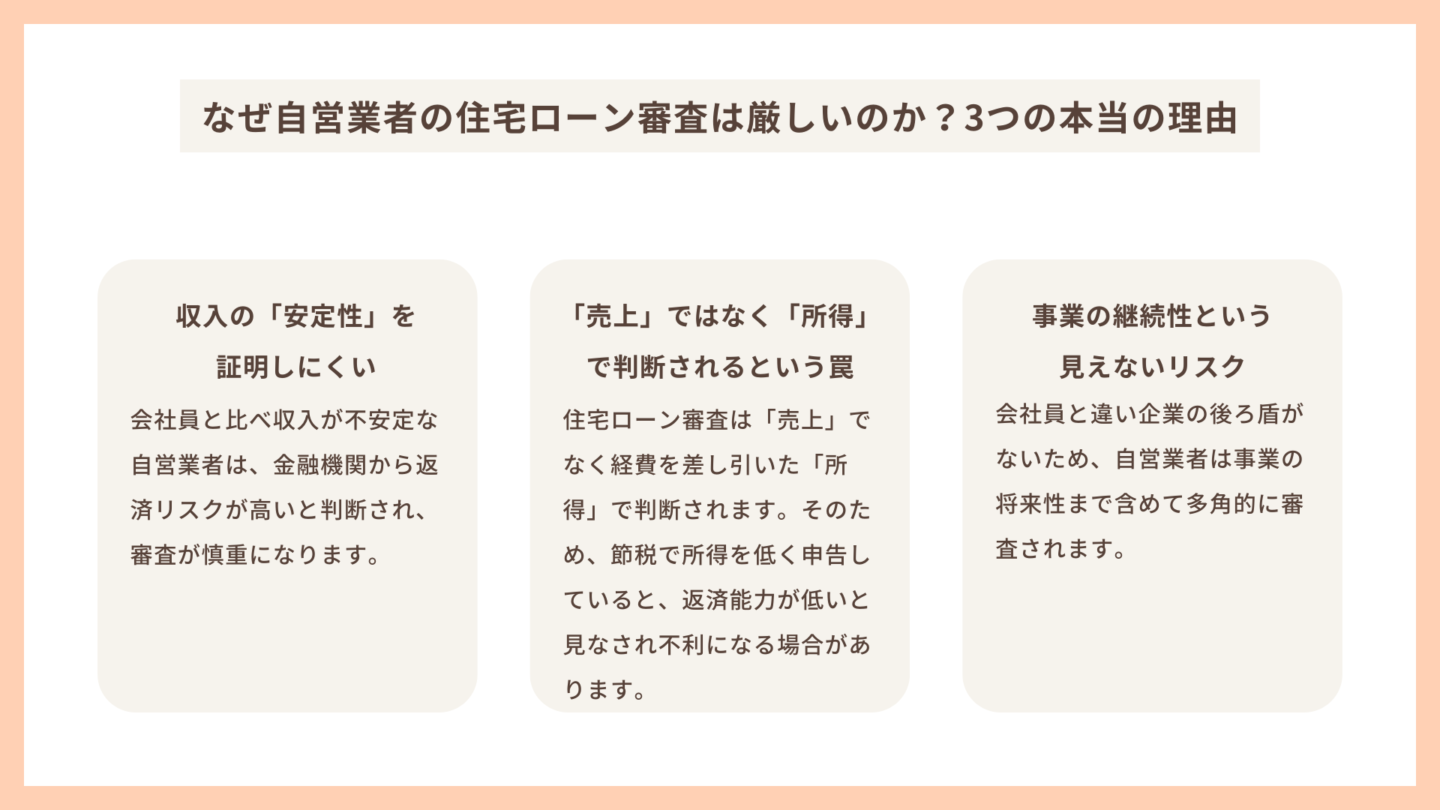

なぜ自営業者の住宅ローン審査は厳しいのか?3つの本当の理由

まず、敵を知ることから始めましょう。なぜ金融機関は、自営業者に対して慎重な姿勢を取るのでしょうか。その理由を正しく理解することが、対策の第一歩となります。

理由1:収入の「安定性」を証明しにくい

会社員の場合、毎月決まった給与が支払われるため、収入の安定性が高く評価されます。一方、自営業者は事業環境の変化やご自身の体調など、様々な要因で収入が変動しやすいのが実情です 。金融機関は、数十年という長期にわたる返済能力を審査するため、この「収入の不安定さ」をリスクとして捉え、審査が慎重になるのです 。

理由2:「売上」ではなく「所得」で判断されるという罠

住宅ローンの審査で最も重要な指標の一つが「所得」です。ここで注意すべきは、金融機関が見ているのは事業の「売上(年商)」ではなく、売上から経費を差し引いた「所得」であるという点です 。多くの自営業者の方は、税負担を抑えるために経費を計上し、課税所得を低くする節税対策を行っています 。これは賢明な経営判断ですが、住宅ローンの審査においては「返済能力が低い」と見なされる原因となり、大きなジレンマを生むのです 。

理由3:事業の継続性という見えないリスク

金融機関は、申込者が事業を今後も安定して継続できるかどうかも評価します 。会社員と異なり、自営業者には企業の「後ろ盾」がありません 。そのため、事業の将来性や業界の動向なども含めて、より多角的に審査される傾向があります。

▼この記事も読まれています

【衝撃の事実】岡山の住宅ローン審査、実は一度否決された方が有利ってホント?逆転合格を掴むプロの戦略

\お気軽にご相談ください!/

審査通過を左右する!金融機関が見ている5つの最重要ポイント

審査が厳しい理由がわかったところで、次はその壁を乗り越えるための具体的な対策です。金融機関は、主に以下の5つのポイントを重点的にチェックしています。それぞれのポイントを理解し、計画的に準備を進めましょう。

ポイント1:所得 ―「いくら稼いだか」より「どう見せるか」

金融機関が最も重視するのが、所得の金額とその安定性です。一般的に、直近3期分の確定申告書の提出を求められ、その所得額が審査の土台となります 。

- 3期連続の黒字申告が理想: 最低でも3年間、安定して黒字経営を続けていることが、事業の安定性を証明する強力な証拠となります 。1期でも赤字があると、審査は格段に厳しくなります 。

- 所得の波は小さく: 年によって所得の変動が大きいと、安定性に欠けると判断される可能性があります 。金融機関によっては、3年間の平均所得ではなく、最も所得が低かった年を基準に審査することもあります 。

- ローンから逆算した確定申告を: マイホーム購入を計画しているなら、少なくとも2〜3年前から過度な節税を控え、所得をある程度確保する確定申告を意識することが重要です 。

ポイント2:事業継続年数 ―「信用」を時間で証明する

事業をどれくらいの期間続けてきたか(業歴)も、信用の指標となります。多くの金融機関では、「事業継続年数3年以上」が一つの目安とされています 。開業して間もない場合は審査のハードルが上がりますが、諦める必要はありません。後述する「フラット35」など、業歴の要件が比較的緩やかな商品もあります 。

ポイント3:自己資金(頭金)― 覚悟と計画性を示す最強のカード

自己資金(頭金)をどれだけ用意できるかは、金融機関に対する強力なアピールになります。頭金が多いほど借入額が減り、金融機関のリスクが低減されるため、審査に有利に働きます 。

- なぜ重要か: 頭金は、単に借入額を減らすだけでなく、計画的に資金を準備できる堅実性や、住宅購入に対する真剣な「覚悟」を示すものとして評価されます。

- 目安は物件価格の1〜2割: 一般的に、物件価格の10%〜20%程度の頭金を用意することが望ましいとされています 。岡山の物件市場を考慮し、諸費用(税金や手数料など)も念頭に置いて、計画的に準備を進めましょう。

ポイント4:個人の信用情報 ― 見落としがちな「足元」のチェック

事業の状況が万全でも、個人の信用情報に問題があれば審査を通過することはできません。特に以下の点は厳しくチェックされます。

- 税金・社会保険料の滞納は一発アウト: 所得税や住民税、国民年金、国民健康保険料などの公的な支払いに滞納があると、審査に通る可能性は極めて低くなります 。納税証明書の提出を求められるため、隠すことはできません 。

- 既存の借入との向き合い方: 自動車ローンやカードローン、事業用の借入なども審査の対象です 。これらの返済額を含めて、年収(所得)に対する総返済額の割合(返済負担率)が計算されます。住宅ローンの申込前に、可能な限り他の借入を整理・完済しておくことが賢明です 。

ポイント5:健康状態 ― 最後の砦「団体信用生命保険」

ほとんどの民間金融機関では、住宅ローンを組む際に「団体信用生命保険(団信)」への加入が義務付けられています 。これは、契約者に万が一のことがあった場合に、保険金でローン残高が完済される仕組みです。そのため、健康状態に問題があり団信に加入できないと、住宅ローンそのものが組めない可能性があります 。

【岡山特化】自営業者に優しい金融機関の選び方

どの金融機関に申し込むかという戦略も、審査通過の重要な鍵を握ります。岡山エリアで自営業者の方が検討すべき選択肢をご紹介します。

- 選択肢1:フラット35 ― 自営業者の強い味方 住宅金融支援機構と民間金融機関が提携して提供する「フラット35」は、自営業者にとって最も有力な選択肢の一つです 。

- 審査基準が柔軟: 職業や勤務先よりも個人の返済能力を重視します。所得の確認が直近1〜2年分で済む場合が多く、事業経歴の要件も比較的緩やかです 。

- 団信加入が任意: 健康上の理由で民間の団信に加入が難しい方でも、ローンを組める可能性があります 。

- 選択肢2:地元の信用金庫・地方銀行 ― 地域密着ならではの柔軟性おかやま信用金庫や中国銀行といった地域の金融機関は、全国規模のメガバンクに比べて、事業内容やこれまでの取引実績などを考慮した柔軟な審査が期待できる場合があります 。特に、事業用の口座を開設しているなど、普段から付き合いのある金融機関があれば、一度相談してみる価値は十分にあります 。

- おかやま信用金庫では、自営業者向けの住宅ローン商品があり、営業年数2年以上などが条件となっています 。

- 中国銀行は、岡山市北区問屋町などにライフプランセンターを設け、土日も住宅ローンの相談に応じています 。

- 選択肢3:ネット銀行 近年では、ネット銀行の中にも個人事業主向けの住宅ローンに力を入れているところがあります 。金利が比較的低いなどのメリットがある一方、審査は書類ベースで機械的に行われる傾向があるため、ご自身の状況に合わせて検討しましょう。

【完全網羅】これさえあれば安心!究極の必要書類チェックリスト

住宅ローンの申し込みには、多くの書類が必要です。直前になって慌てないよう、事前にリストを確認し、計画的に準備を進めましょう。金融機関によって多少異なりますが、一般的に以下の書類が必要となります 。

| カテゴリ | 書類名 | 主な入手先 | 備考 |

| ご本人確認書類 | 運転免許証、マイナンバーカード、パスポートなど | – | 顔写真付きのもの |

| 健康保険証 | – | 国民健康保険証 | |

| 住民票謄本 | 市区町村役場 | 世帯全員分、マイナンバー記載なしのもの | |

| 収入を証明する書類 | 確定申告書の控え(一式) | ご自身の控え | 直近3期分。税務署の受付印があるもの、またはe-Taxの受信通知 |

| 納税証明書(その1・その2) | 所轄の税務署 | 直近2〜3期分。所得額と納税額を証明 | |

| 住民税課税証明書(または決定通知書) | 市区町村役場 | 直近2〜3期分 | |

| 物件に関する書類 | 売買契約書、重要事項説明書 | 不動産会社 | 購入する物件が決まった後 |

| 工事請負契約書 | 建築会社 | 注文住宅の場合 | |

| 物件のパンフレット、図面など | 不動産会社 | 物件の概要がわかるもの |

▼この記事も読まれています

【2025年最新】岡山の土地価格は二極化へ。今後の動向と売買のベストタイミングをプロが解説

岡山で理想の家を建てる!失敗しない住宅会社選びのポイントを徹底解説

まとめ:不安を「確信」へ。専門家と一緒に、岡山のマイホームを実現しましょう。

自営業者の住宅ローンは、確かに会社員に比べて準備すべきことが多く、ハードルが高いと感じられるかもしれません。しかし、ポイントを押さえて計画的に準備すれば、決して不可能なことではありません。

大切なのは、一人で抱え込まないことです。

私たち「すもっと」は、単なる不動産会社ではありません。岡山市の不動産市場を知り尽くしたプロとして、お客様に最適な物件をご提案するのはもちろんのこと、ファイナンシャルプランニングの視点から、複雑な住宅ローンのご相談にも親身に対応しています 。

どの金融機関がお客様の状況に合っているのか、いつ、どのように申し込むのがベストなのか。そして、そのローン計画に見合った岡山の優良物件はどこにあるのか。ローンと物件、その両方をワンストップでサポートできるのが、私たちの最大の強みです。

無料相談では、お客様の状況を丁寧にお伺いし、夢のマイホーム実現に向けた具体的な道筋を一緒に描いていきます。まずは、あなたの不安や夢をお聞かせください。その一歩が、未来の「わが家」へとつながっています。