皆様、こんにちは! 岡山・倉敷の不動産と住まいの総合窓口「すもっと(Torus不動産合同会社)」です。 いつも当社のブログをご覧いただき、誠にありがとうございます。

カレンダーは5月14日。GWの熱もすっかり冷め、マイホーム探しにおいて「夢」から「現実的なお金の計算」へとステップを進めているご家族も多い時期ですね。

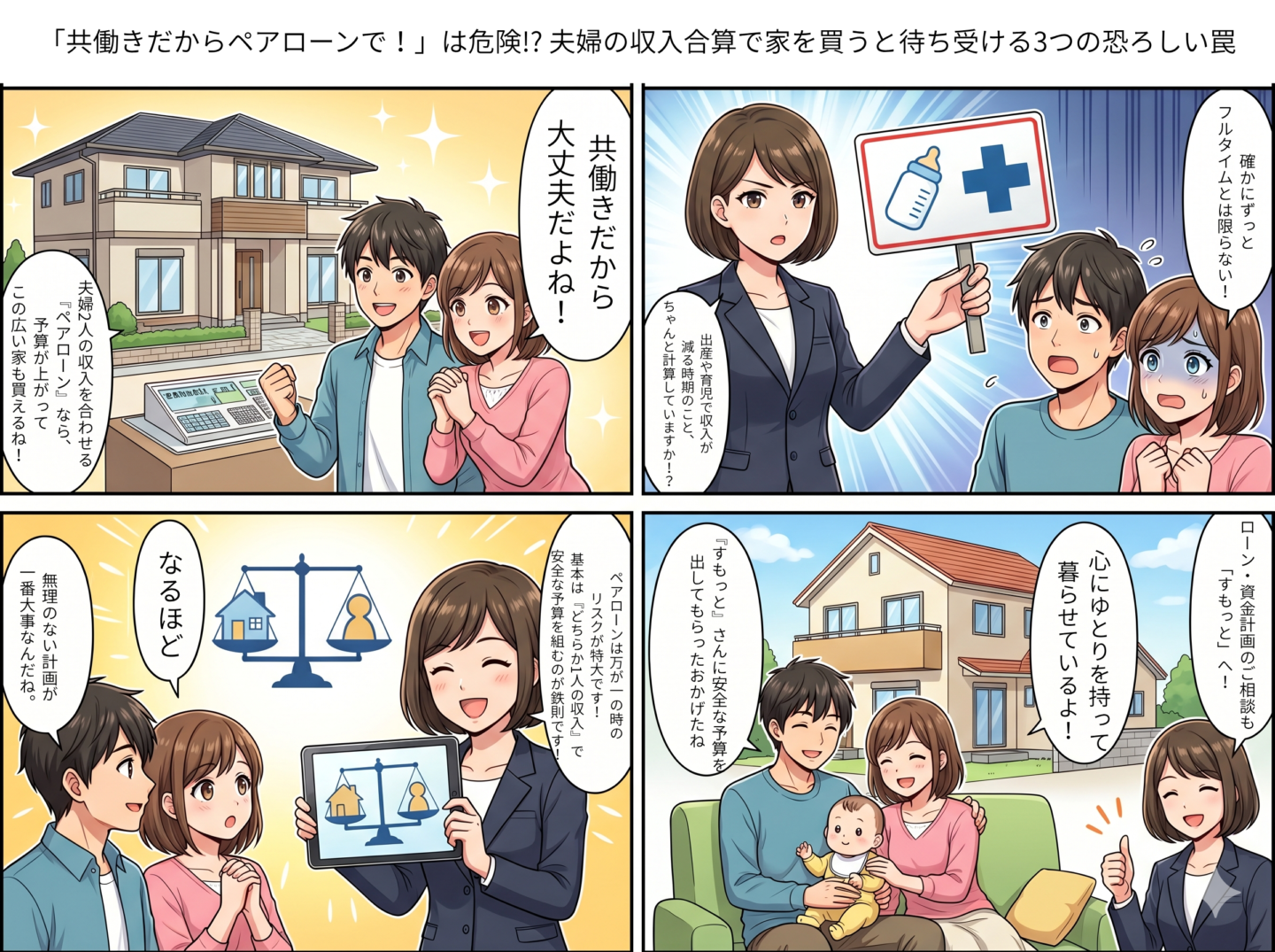

最近、マイホームのご相談で非常に多いのが、「私たち共働きなので、夫婦2人の収入を合わせて(ペアローンを組んで)、少し予算を上げて希望のエリアに家を建てたいです!」というご要望です。

確かに、夫の年収が400万円、妻の年収が300万円なら、合算して「世帯年収700万円」として住宅ローンの審査に出すことができます。借りられる金額がグッと跳ね上がり、憧れのハイスペックな家も手が届くようになりますよね。 ハウスメーカーの営業マンも「お二人なら6,000万円まで借りられますよ!」と笑顔で勧めてくるでしょう。

しかし!不動産のプロとして、ハッキリと警告いたします。 「限度額ギリギリのペアローン(収入合算)」は、数十年後の未来に爆弾を抱える非常にハイリスクな買い方です!

本日は、安易なペアローンが引き起こす「3つの恐ろしい罠」と、夫婦で家を買う際の“安全な資金計画の鉄則”を徹底解説いたします!

\お気軽にご相談ください!/

罠①:「妻の収入が減る時期」を計算していない

ペアローン最大の落とし穴は、「これから先35年間、夫婦2人とも今のペースで働き続けられること」を前提にしている点です。

特に女性は、妊娠・出産・育児という大きなライフイベントがあります。 産休・育休中は収入が減りますし、職場復帰しても「子供が小さいうちは時短勤務にしたい」「パートに切り替えたい」と思うかもしれません。

しかし、ペアローンで多額の借金をしていると、「毎月絶対に〇〇万円返済しなければならない」というプレッシャーが重くのしかかります。 結果的に、「子供のそばにいたいのに、住宅ローンを払うためにフルタイムで働き続けなければならない」という、本末転倒な事態に陥ってしまうご家庭が後を絶たないのです。

罠②:万が一の「団信(生命保険)」が半分しか下りない

住宅ローンを組む際、多くの人が「団体信用生命保険(団信)」に加入します。これは、ローン契約者に万が一の不幸(死亡や高度障害)があった場合、ローンの残高がゼロになるという心強い保険です。

夫1人の名義でローンを組んでいれば、夫に万が一のことがあった際、家のローンは全額チャラになり、残された家族は安心してその家に住み続けることができます。

しかし、夫婦半々でペアローンを組んでいた場合はどうなるでしょうか? もし夫に万が一のことがあっても、免除されるのは「夫が借りていた半分のローンだけ」です。「妻が借りている半分のローン」はそのまま残り、妻は1人で働きながら残りのローンを払い続けなければならないのです! これは、残された家族にとって非常に大きな経済的リスクとなります。

罠③:もしも「離婚」することになったら…(最大の悲劇)

「私たちは絶対に仲良しだから大丈夫!」と思っていても、人生は何が起こるか分かりません。ペアローンを組んだご夫婦が直面する最大の地獄が、「離婚時の財産分与」です。

ペアローンを組んでいる家は、夫婦それぞれの持ち分があり、お互いが連帯保証人になっているケースがほとんどです。 もし離婚して家を売ろうとしても、先日お話しした「オーバーローン(売却額よりローン残高の方が多い状態)」だと、銀行の許可が下りず家を売ることができません。

「元夫が家に住み続け、出て行った元妻も半分のローンを払い続ける」 「ローンを払ってくれない元夫の代わりに、連帯保証人である元妻に一括請求が来る」

このようなドロドロのトラブルに発展し、身動きが取れなくなって自己破産に追い込まれる……。これは決してドラマの中だけの話ではなく、不動産の現場で実際に起きているリアルな悲劇です。

▼この記事も読まれています

【岡山市のおすすめ不動産】口コミランキングNo.1に選ばれました!

SUUMOやアットホームに載らない物件は実在する!岡山で理想の家を見つけるプロの探し方

夫婦で家を買うなら「すもっと」で安全な資金計画を!

「じゃあ、共働き夫婦はどうやって家を買えばいいの?」 「予算を下げないといけないの?」

その不安を解消し、安全な道筋を立てるために、私たち「すもっと(Torus不動産合同会社)」が存在します!👨💼✨

すもっとは、「家を売るための都合の良いシミュレーション」は一切行いません。お客様の数十年にわたる人生(ライフプラン)を守るため、時には厳しいことも正直にお伝えするプロフェッショナルです。

すもっとが提案する「安全な資金計画」の鉄則

- 基本は「夫(または妻)の単独ローン」で予算を組む まずは、メインで働く方の収入だけで無理なく返済できる予算を算出します。もう一方の収入は「教育費」や「繰り上げ返済用の貯金」として手元に残すのが、一番安全でゆとりのある買い方です。

- 合算するなら「安全圏」にとどめる どうしても予算が足りず収入合算をする場合でも、「妻の収入は半分(またはパートタイムに出た場合の収入)として計算する」など、ライフスタイルの変化を見越した【安全圏のバッファ(余裕)】を持たせたシミュレーションを作成します。

- 「中古+リノベ」で予算自体を劇的に下げる 新築にこだわって危険なペアローンを組むくらいなら、すもっとが得意とする「中古物件+リノベーション」をご検討ください!新築と変わらないオシャレで快適な空間を、単独ローンで買える適正価格で実現する裏ワザをご提案いたします。

「自分たちの今の年収なら、どんな買い方が一番安全なんだろう?」 そんなご相談は、ぜひ「すもっと」の公式LINEへお気軽にメッセージをお送りください。 Google口コミで高評価をいただくスタッフが、専門知識を駆使して、ご夫婦が一生安心して笑顔で暮らせる「無理のない資金計画」を無料で診断いたします🍑

🏠 岡山のお部屋探し・不動産のご相談は「すもっと」へ!

「初期費用を抑えたい」「ネットにない未公開物件が見たい」

そんな方は、ご来店不要でプロが爆速対応するオンラインお部屋探し「ソコスモ」をご利用ください!

まずはLINEで「こんな条件の部屋ある?」と送るだけでOKです✨

お電話でのご予約・ご相談も大歓迎です!

📞 【086-250-7380】

(営業時間:【10:00〜18:00】 / 定休日:【水曜日】)

📍 店舗情報(アクセス)

Torus不動産合同会社(不動産総合窓口 すもっと)

〒700-0964 岡山県岡山市北区中仙道2-27-9

※お客様専用駐車場完備🚗