「老後はのんびり過ごしたい」そう考えたとき、多くの方が向き合うのが「住まい」の問題です。特に、「持ち家に住み続けるか、賃貸に住み替えるか」という選択は、老後の生活設計や資金計画に大きく関わってきます。

こんにちは!岡山の不動産情報に詳しい「宅建マイスターの吉田」です。 今回は、老後の住まいについて、「お金」の観点から「持ち家」「賃貸」を比較。さらに、近年注目されている第3の選択肢「リースバック」についても詳しく解説します。この記事を読めば、ご自身のライフプランに合った、より幅広い選択肢が見えてくるはずです。

\お気軽にご相談ください!/

老後の住まい、まずはお金の全体像を把握しよう

老後の住まいを考えるとき、単純に「毎月の支払いが安いかどうか」だけで判断するのは早計です。持ち家、賃貸、そしてリースバックには、それぞれ異なる種類の費用が長期間にわたって発生します。

- 持ち家にかかるお金: 固定資産税、修繕費、リフォーム費用、火災保険料など

- 賃貸にかかるお金: 家賃、共益費、更新料、火災保険料、保証料など

- リースバックにかかるお金: (売却後の)家賃、諸費用など

それでは、具体的にそれぞれのメリット・デメリットを詳しく見ていきましょう。

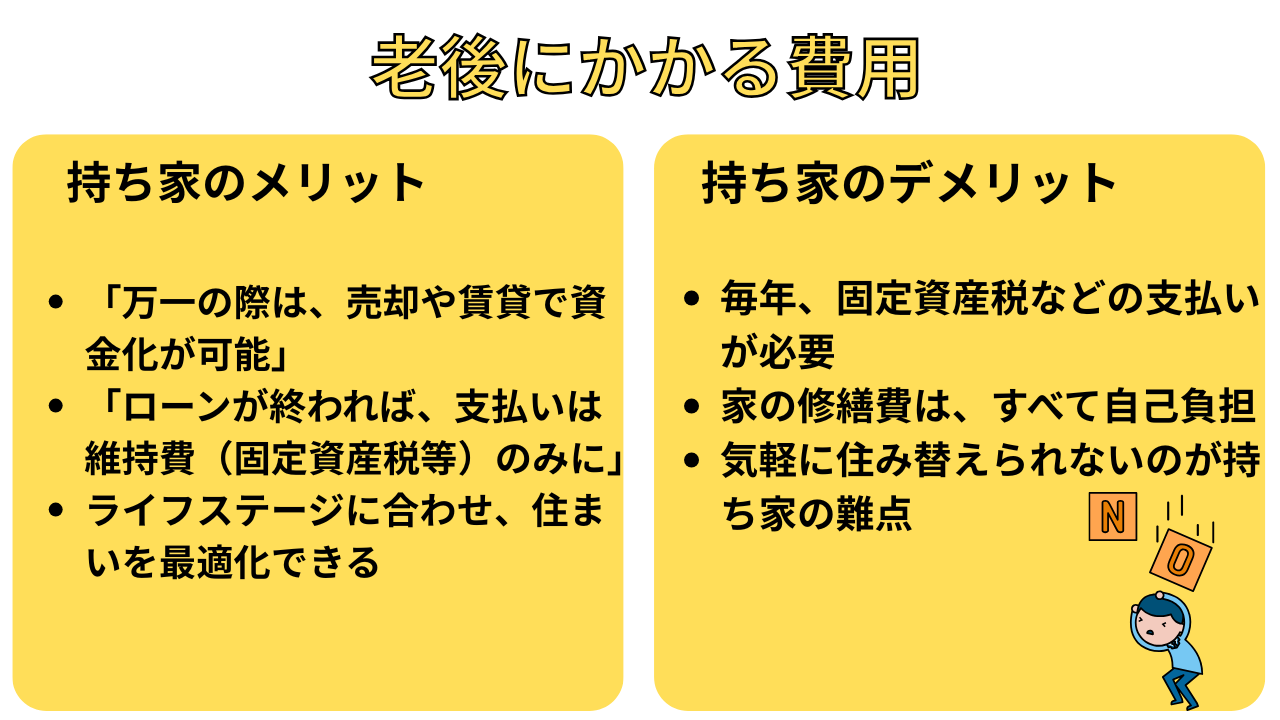

【持ち家派】ローンの終わりはゴールじゃない?老後にかかる費用

住宅ローンを完済すれば、住居費の負担が大きく減るのが持ち家の最大の魅力です。しかし、支払いがゼロになるわけではありません。

持ち家のメリット(金銭面)

- 資産になる: いざという時には売却して現金化したり、賃貸に出して家賃収入を得たりすることも可能です。

- ローン完済後の住居費が安い: ローンさえ終われば、月々の支払いは管理費(マンションの場合)や固定資産税などに限定され、賃貸よりも負担は軽くなります。

- リフォームの自由度が高い: バリアフリー化など、将来の身体の変化に合わせた改修を自由に行えます。

持ち家のデメリット(金銭面)

- 固定資産税・都市計画税: 不動産を所有している限り、毎年支払い義務があります。

- 修繕・リフォーム費用: 外壁塗装や給湯器の交換など、経年劣化による修繕費用はすべて自己負担です。計画的な積み立てが不可欠です。

- 住み替えにくい: 売却する手間や時間がかかり、希望の価格で売れるとは限らないという価格変動リスクがあります。

岡山での持ち家事情 岡山市内やその近郊は、比較的災害が少なく温暖な気候で、老後も安心して暮らしやすいエリアです。戸建て・マンションともに選択肢が豊富ですが、将来の修繕計画まで含めた長期的な資金計画を立てることが重要になります。

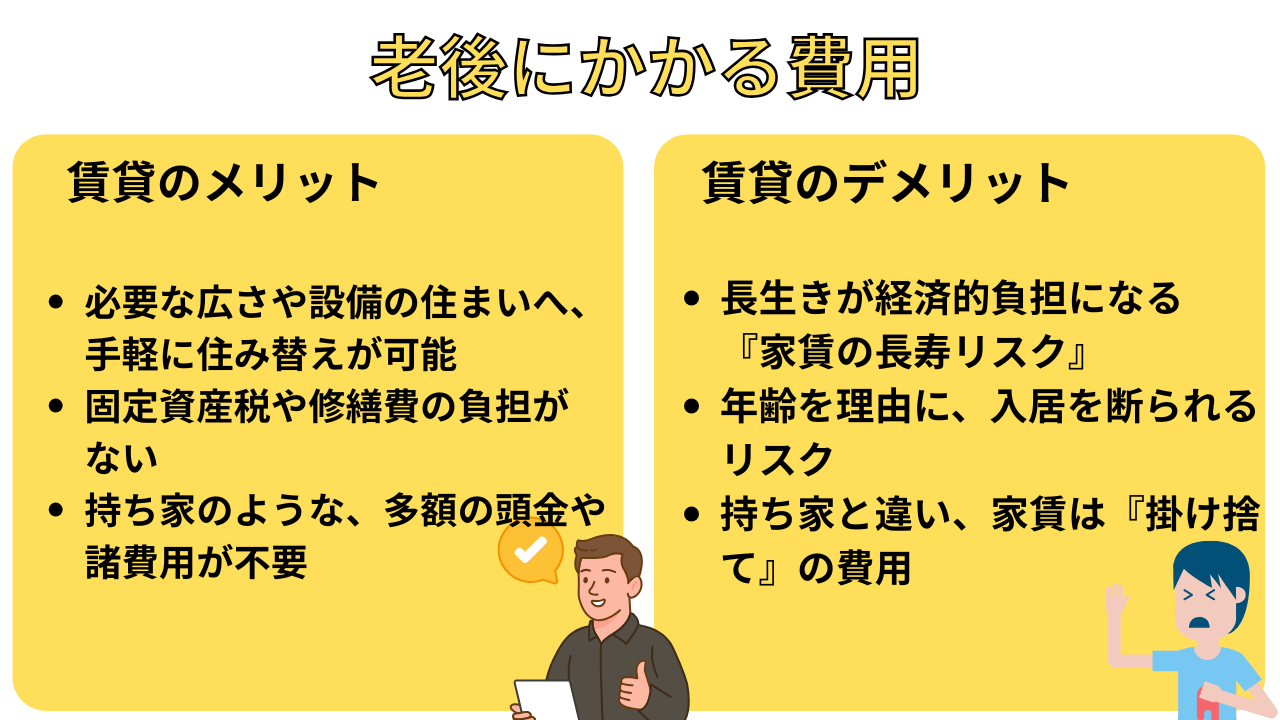

【賃貸派】身軽さが魅力!でも生涯続く家賃負担

ライフステージに合わせて住み替えやすいのが賃貸の魅力。固定資産税や修繕費の心配もありませんが、生涯にわたって家賃を払い続ける必要があります。

賃貸のメリット(金銭面)

- 住み替えが容易: 家族構成の変化や自身の健康状態に合わせて、適切な広さや設備の住まいに移りやすいです。

- 固定資産税・修繕費が不要: これらの費用はすべて大家さんの負担です。突発的な大きな出費の心配がありません。

- 初期費用が比較的安い: 持ち家の購入に比べ、敷金・礼金など初期費用を抑えられます。

賃貸のデメリット(金銭面)

- 生涯続く家賃の支払い: 年金生活になっても、家賃は毎月発生します。長生きすればするほど、総支払額は大きくなります。

- 高齢者の入居審査: 年齢を重ねると、健康面や保証人の問題から入居審査が厳しくなる傾向があります。

- 資産にならない: いくら家賃を払い続けても、自分の資産にはなりません。

【シミュレーション】65歳から90歳までの25年間で費用を比較

ここで、簡単なモデルケースで老後25年間にかかる住居費を比較してみましょう。

<前提条件>

- 期間:65歳~90歳(25年間)

- 場所:岡山市内の一般的な2LDKを想定

【持ち家(戸建て・ローン完済済み)の場合】

| 項目 | 年間費用(目安) | 25年間の合計 |

| 固定資産税・都市計画税 | 100,000円 | 2,500,000円 |

| 火災・地震保険料 | 20,000円 | 500,000円 |

| 修繕・リフォーム積立 | 200,000円 | 5,000,000円 |

| 合計 | 320,000円 | 8,000,000円 |

※上記はあくまで目安です。リフォーム費用は、外壁塗装や水回り設備の交換などを想定しています。

【賃貸(家賃8万円)の場合】

| 項目 | 2年ごとの費用 | 25年間の合計 |

| 家賃・共益費(月8.5万円) | – | 25,500,000円 |

| 更新料(家賃1ヶ月分) | 80,000円 | 960,000円 |

| 火災保険料 | 15,000円 | 180,000円 |

| 合計 | 約26,640,000円 |

このシミュレーションでは、総額で大きな差が生まれました。もちろん、これは一例であり、持ち家のリフォーム費用や賃貸の家賃設定によって結果は大きく変わります。しかし、「持ち家は維持費がかかり、賃貸は継続的な支払いが発生する」という構造を理解することが重要です。

【第3の選択肢】住み慣れた家で資金確保!「リースバック」とは?

このシミュレーション結果を見て、「持ち家の維持費は大変そう。でも賃貸の生涯家賃はもっと高額…」と感じた方もいるかもしれません。そんな持ち家の「資産性」と賃貸の「身軽さ」を組み合わせたような仕組みが「リースバック」です。

リースバックの仕組み

- 売却: 自宅を不動産会社などの事業者に売却し、まとまった資金を受け取ります。

- 賃貸契約: 売却した相手と賃貸契約を結びます。

- そのまま居住: 売却後も、家賃を払いながらそのまま同じ家に住み続けることができます。

リースバックのメリット(金銭面)

- まとまった老後資金を確保できる: 自宅を現金化することで、生活費や医療・介護費用などに充当できます。

- 住み慣れた家を離れずに済む: 引っ越しの手間や費用、新しい環境へのストレスがありません。

- 固定資産税や修繕費の負担がなくなる: 所有者が変わるため、これらの維持費は不要になります。

- 相続対策になる: 不動産を現金化することで、相続時の分割が容易になります。

リースバックのデメリットと注意点

- 売却価格は相場より安くなる傾向: 一般的な市場価格の7〜9割程度になることが多いです。

- 毎月の家賃が発生する: 売却代金と年金のバランスを考え、無理なく払える家賃設定か慎重に判断する必要があります。

- 所有権がなくなる: リフォームや増改築は自由にできなくなります。

- 買い戻し価格: 将来的に買い戻せる契約もありますが、一般的に売却価格よりも高くなります。

リースバックは、老後資金に不安はあるけれど住環境は変えたくない、という方に有効な選択肢です。しかし、メリット・デメリットを正しく理解し、信頼できる事業者を選ぶことが何よりも重要です。

▼この記事も読まれています

【2025年最新版】リースバックで退去!?後悔しないための賃貸借契約と全知識

\お気軽にご相談ください!/

まとめ:あなたに合うのはどれ?後悔しないための選択基準

持ち家、賃貸、そしてリースバック。老後の住まい選びは、もはや二者択一ではありません。それぞれの特徴を理解し、ご自身のライフプランや価値観、資金計画に最も合ったものを選びましょう。

- 持ち家が向いている方

- 住み慣れた土地で暮らし続けたい

- 資産として不動産を所有し続けたい

- 計画的な修繕費の積み立てができる

- 賃貸が向いている方

- ライフステージに合わせて住み替えたい

- 面倒な家のメンテナンスは避けたい

- 様々な場所に住んでみたい

- リースバックが向いている方

- 住環境は変えずに、まとまった老後資金を確保したい

- 家の維持管理の負担から解放されたい

- 相続をシンプルにしたい

岡山は「晴れの国」と呼ばれるほど気候が穏やかで、交通の便も良く、老後を過ごすには非常に魅力的な場所です。だからこそ、住まいの選択で後悔してほしくありません。

「うちの場合はどの選択肢がベスト?」「今の家の価値を知りたい」「リースバックについて詳しく聞きたい」など、具体的なお悩みや資金計画に関するご相談がございましたら、宅建マイスターの吉田にお気軽にお声がけください。岡山での豊富な実績をもとに、お客様一人ひとりに最適なプランをご提案いたします。