「今月の住宅ローンの引き落とし額、足りるだろうか…」 通帳の残高を見るたびに、心臓がドキッとする。カレンダーの返済日が近づくにつれて、夜も眠れないほどの不安に襲われる。人生で一番大きな買い物だったはずのマイホームが、今はまるで重い足かせのように感じられていないでしょうか?

「もし、払えなかったら…?」その考えが頭をよぎるたび、最悪のシナリオが浮かびます。金融機関からの冷たい電話、ポストに投函される赤い文字の督促状。信用情報に傷がつき、将来どんなローンも組めなくなるかもしれない。そして何より怖いのは、愛する家族と過ごしてきたこの家を、手放さなければならなくなること…。その恐怖と孤独感は、誰にも相談できず、あなた一人を苦しめているかもしれません。

でも、どうか希望を捨てないでください。実は、あなたと同じように住宅ローンの返済に悩み、苦しんだ人は数多くいます。そして、そのほとんどの人が、正しい知識と少しの勇気で、最悪の事態を乗り越えてきました。解決への道は、あなたが思っているよりもずっと身近に、そして確かに存在しているのです。重要なのは、パニックにならず、正しい順番で行動すること。ただそれだけなのです。

実際に、「もうダメだ…」と諦めかけていた人が、勇気を出して一本の電話をかけたことで、返済計画を見直してもらい、月々の支払いが3万円も減ったケースもあります。彼らは差し迫った恐怖から解放され、夜ぐっすり眠れる安心した生活を取り戻しました。あなたも、今の苦しみから抜け出し、穏やかな日常を取り戻すことができるのです。

この記事では、あなたがその「安心した未来」を手に入れるための具体的な方法を、A to Zのすべてを解説します。絶対にやってはいけないNG行動から、今すぐやるべき3つのステップ、そして万が一の時にあなたを救う具体的な解決策まで。一つひとつ丁寧に説明していきます。

もう一人で悩むのは終わりにしましょう。この記事を読み終える頃には、あなたの心の中にある分厚い霧は晴れ、次に何をすべきかが明確に見えているはずです。さあ、未来を変えるための最初のページを、一緒にめくっていきましょう。

まず落ち着いて!絶対にやってはいけないNG行動3選

住宅ローンの支払いが「遅れそう…」と焦った時、絶対にやってはいけない行動が3つあります。それは、「①誰にも相談せず放置する」「②安易にカードローンなどで借りる」「③金融機関からの連絡を無視する」ことです。これらは一見、問題を先延ばしにできるように見えますが、実際にはあなたの状況を崖っぷちへと追い込む、最も危険な選択なのです。

なぜ、これらの行動が危険なのでしょうか。その理由はシンプルです。これらの行動は、問題の根本的な解決からあなたを遠ざけ、時間とともにあなたの「選択肢」と「信用」を奪っていくからです。 まず、「放置」は、本来なら使えたはずの解決策(返済計画の見直しなど)のタイムリミットを過ぎさせてしまいます。金融機関も、返済の意思がないと判断し、より厳しい対応を取らざるを得なくなります。 次に、「安易な借金」は、火に油を注ぐ行為です。住宅ローンの金利は年1%前後と非常に低いですが、カードローンや消費者金融の金利は年15%~18%にもなります。これは、100万円を借りた場合、1年間で15万円以上の利息がかかる計算です。目先の返済はできても、翌月にはさらに大きな返済額があなたを襲い、あっという間に多重債務という抜け出せない沼にはまってしまいます。 そして、「連絡の無視」は、あなたと金融機関との間に残された最後の「信頼」という橋を、自ら焼き落とす行為です。金融機関は、あなたが誠実に向き合ってくれる限り、一緒に解決策を探すパートナーであり続けます。しかし、連絡を無視されると、「この人とは対話ができない」と判断し、ルールに則って淡々と法的な手続きを進めるしかなくなってしまうのです。

ここで、AさんとBさんの事例を見てみましょう。二人とも、会社の業績悪化で収入が減り、住宅ローンの返済が苦しくなりました。

Aさんは、「銀行に相談したら家を取り上げられるかもしれない」と怖くなり、誰にも相談できませんでした。そして、テレビCMで見た消費者金融の「30日間無利息」という言葉に惹かれ、とりあえず50万円を借りてその月の返済に充てました。しかし、翌月も収入は戻らず、今度は住宅ローンの返済に加えて、消費者金融の返済も始まりました。焦ったAさんは、別のカードローンで借りて返済するという自転車操業に陥ります。そのうち、金融機関からの電話にも出なくなり、届いた督促状も見ずにゴミ箱へ。半年後、Aさんのもとに届いたのは「競売開始決定通知」でした。Aさんは、もっと早く相談していれば避けられたはずの最悪の事態を、自らの手で招いてしまったのです。

一方、Bさんも同じように不安でしたが、この記事で紹介するような情報を読み、「まずは相談だ」と決意しました。勇気を出して銀行に電話し、「収入が減ってしまい、来月の返済が厳しい状況です」と正直に伝えました。すると、銀行の担当者は威圧的な態度をとるどころか、「大変な状況ですね。一度、今後の返済計画についてご相談にいらっしゃいませんか?」と親身に対応してくれました。Bさんは銀行の窓口で家計の状況を説明し、「元金据え置き型」という、一時的に利息のみを支払うプランに変更してもらうことができました。月々の返済額が大幅に減り、その間にBさんは副業を見つけて家計を立て直すことに成功。今はまた、元通りの返済を続けながら、マイホームで安心して暮らしています。

このAさんとBさんの例が示すように、支払いが遅れそうになった時の初期対応が、その後の運命を大きく分けます。ですから、絶対に「放置」「安易な借金」「連絡の無視」は避けてください。あなたの未来を守るために、これらの行動は絶対に選択してはいけない、ということを強く心に刻んでください。

【最優先】支払いが遅れる前に今すぐやるべき3つのステップ

住宅ローンの支払いが遅れそうだと気づいた時、あなたが今すぐやるべきことは、たった3つのシンプルなステップに集約されます。それは、「ステップ1:家計の状況を正確に把握する」「ステップ2:借入先の金融機関に電話で連絡する」「ステップ3:今後の返済計画について『相談』する」ことです。この3つのステップを、この順番通りに実行することが、問題を解決し、あなたの家と未来を守るための最も確実な道筋です。

なぜ、この3つのステップが重要で、かつこの順番でなければならないのでしょうか。それは、これが問題を解決するための「交渉の基本」だからです。 まず「ステップ1:現状把握」は、交渉の準備段階です。自分が今、どれくらいの収入と支出があり、具体的に毎月いくら足りないのか、そしてそれはいつまで続きそうなのか。これを数字で正確に把握していなければ、金融機関に「どう助けてほしいのか」を具体的に伝えることができません。「何となく苦しいんです」という漠然とした相談では、相手も具体的な解決策を提示しようがないのです。 次に「ステップ2:電話連絡」は、交渉のテーブルにつくための第一歩です。重要なのは「支払いが遅れる前」に連絡すること。これにより、あなたは「返済の意思はあるが、事情があって今は難しい」という誠実な姿勢を金融機関に示すことができます。これが、相手との信頼関係を築き、後の交渉をスムーズに進めるための鍵となります。 そして「ステップ3:相談」が、実際の交渉です。準備した家計のデータをもとに、あなたができること(いくらなら返せるか)と、金融機関にお願いしたいこと(返済計画の見直し)を具体的に話し合います。この3つのステップを順番に踏むことで、あなたはただ助けを乞う弱い立場ではなく、「問題を解決するために協力してほしい」と対等な立場で交渉に臨むことができるのです。

では、各ステップを中学生でも分かるように、超具体的に見ていきましょう。

【ステップ1:家計の状況を正確に把握する】 ノートとペンを用意してください。難しく考えず、お小遣い帳をつける感覚でOKです。

- 収入を書き出す:手取りの給料、パート・アルバイト代、副業の収入など、毎月入ってくるお金をすべて書き出します。

- 支出を書き出す:

- 固定費(毎月だいたい同じ額):住宅ローン、管理費・修繕積立金(マンションの場合)、保険料、スマホ代、インターネット代、習い事代など。

- 変動費(月によって変わる額):食費、光熱費、水道代、日用品費、ガソリン代、交際費など。先月分や先々月分のレシートやクレジットカードの明細を見ながら、なるべく正確に書き出しましょう。

- 差額を計算する:「収入の合計」から「支出の合計」を引きます。ここで出たマイナスの金額が、あなたが毎月苦しんでいる「不足額」の正体です。

- 原因を考える:なぜ不足しているのか?「残業代が減ったから(一時的かも)」「子供の塾代が上がったから(継続的)」など、原因をメモしておきましょう。これが後の相談で役立ちます。

【ステップ2:借入先の金融機関に電話で連絡する】 心の準備ができたら、住宅ローンを借りている金融機関に電話します。ローン契約書や返済予定表に書いてある問い合わせ先にかけましょう。伝えることはシンプルで大丈夫です。

- 電話シミュレーション:

- あなた:「もしもし、私、〇〇(フルネーム)と申します。そちらで住宅ローンをお借りしているのですが、担当の方はいらっしゃいますでしょうか?」

- 銀行員:「はい、私が担当の〇〇です。どのようなご用件でしょうか?」

- あなた:「ありがとうございます。実は、来月〇日の返済について、少しご相談したいことがありお電話いたしました。現在、収入が一時的に減っており、このままだと期日通りのお支払いが難しいかもしれません。つきましては、今後の返済計画について、一度窓口でご相談させていただくことは可能でしょうか?」

ポイントは、「支払えません」と断定するのではなく、「支払いが難しいかもしれないので、相談したい」という姿勢で話すことです。威圧的な態度をとられることはまずありません。むしろ、相談してくれたことに感謝されることの方が多いでしょう。

【ステップ3:今後の返済計画について『相談』する】 電話でアポイントを取ったら、いよいよ窓口での相談です。ステップ1で作成した家計の状況が分かるメモや、給与明細など収入が分かる資料を持っていくと、話がスムーズに進みます。 相談の場では、隠し事をせず、正直に状況を話すことが大切です。そして、「この状況がいつまで続きそうか」「いくらなら毎月返済できそうか」というあなたの見通しを伝えましょう。それをもとに、金融機関の担当者が、後ほど詳しく解説する「返済条件の変更(リスケジュール)」など、いくつかの解決策を提案してくれます。

以上が、あなたが今すぐやるべき3つのステップです。不安で足がすくむ気持ちは痛いほど分かります。しかし、このステップを一つずつクリアしていくことが、暗いトンネルを抜けるための唯一の確実な地図なのです。問題を直視し、準備し、勇気を出して行動する。このプロセスこそが、あなたの愛する家と家族の未来を守ることに直結しています。

知っておけば怖くない!もし支払いを延滞してしまったら起こること

万が一、住宅ローンの支払いを延滞してしまった場合、あなたの状況は時間経過とともに段階的に悪化していきます。具体的には、「①遅延損害金の発生と督促」→「②信用情報への記録」→「③期限の利益の喪失(一括返済請求)」→「④競売」という流れで進んでいきます。この流れを正しく知っておくことは、いたずらに恐怖を煽るためではありません。むしろ、各段階で何が起こるかを理解することで、過剰な不安を取り除き、「今ならまだ間に合う」という冷静な判断を下すために必要なのです。

なぜ、このような段階を踏んで事態が進むのでしょうか。それは、金融機関にとっても、いきなり家を取り上げる「競売」は最終手段であり、できるだけ避けたい事態だからです。競売は手続きが煩雑で時間もかかり、市場価格よりも安い価格でしか売れないことが多いため、貸したお金を全額回収できないリスクがあります。 そのため、金融機関は各段階で「警告」のレベルを少しずつ上げながら、あなたに「早く正常な状態に戻ってください」「話し合いで解決しませんか?」というメッセージを送り続けているのです。最初は優しい電話での督促、次は書面での警告、そして法的な拘束力を持つ通知へと、徐々にプレッシャーが強まっていきます。この流れは、いわば金融機関側からの「対話の最終チャンス」のカウントダウンとも言えます。あなたがどの段階で誠実な対応を取るかによって、その後の展開が大きく変わってくるのです。

この「延滞後の流れ」を、人生ゲームのマスを進むように、具体的に見ていきましょう。

【ステージ1:延滞発生~1ヶ月】遅延損害金の発生と「優しい」督促 支払日に引き落としができなかった、その翌日から「遅延損害金」というペナルティが発生します。これは、通常のローン金利とは別に加算される罰金のようなもので、金利は年14%~14.6%が一般的です。これは、5000万円のローン残高があれば、1日あたり約2万円というとんでもない金額ではありません(※これは一括返済時の計算)。正しくは、延滞した元金に対してかかります。例えば10万円の返済を1ヶ月(30日)延滞した場合、「10万円 × 14.6% ÷ 365日 × 30日 = 約1,200円」の遅延損害金がかかります。 それと同時に、銀行からあなたの携帯に電話がかかってきたり、「お引き落としができておりませんが、いかがなさいましたか?」という丁寧な文面のハガキが届いたりします。この段階はまだ、「うっかりミス」として扱われることが多く、すぐに入金すれば大きな問題にはなりません。

【ステージ2:延滞2ヶ月~3ヶ月】信用情報への記録と「厳しい」催告書 延滞が61日以上、または3ヶ月連続続くと、事態は深刻になります。あなたの情報が、信用情報機関に「延滞」という事故情報として登録される可能性が非常に高くなります。これが、いわゆる「ブラックリストに載る」という状態です。一度登録されると、約5年間は新たなクレジットカードの作成、スマートフォンの分割購入、自動車ローンや教育ローンなど、あらゆるローン審査に通ることが絶望的になります。 さらに、金融機関から送られてくる書面も、「督促状」から「催告書(さいこくしょ)」へと名前を変え、内容も「このままでは法的な手続きに移行します」という厳しいものに変わります。多くの場合、普通郵便ではなく、受け取った記録が残る「内容証明郵便」で送られてきます。これは、金融機関側の「本気度」を示すサインです。

【ステージ3:延滞4ヶ月~6ヶ月】ゲームオーバー宣告「期限の利益の喪失」 催告書を無視し続けると、金融機関はあなたとの話し合いによる解決を諦め、最終通告をしてきます。それが「期限の利益の喪失通知」です。 「期限の利益」とは、本来なら何千万円もする借金を、「毎月少しずつ、何十年もかけて返済していいですよ」という、私たちが住宅ローンを組む上で与えられている「権利」のことです。延滞を続けることは、この権利を自ら放棄する行為とみなされます。 この権利を失うと、あなたは住宅ローンの残額すべて(例えば、残り2,000万円あれば2,000万円)を、「一括で返済してください」と請求されます。これは事実上のゲームオーバー宣告であり、普通のサラリーマン家庭が一括で返済できるはずもありません。

【ステージ4:延滞6ヶ月以降】強制退去へのカウントダウン「競売」 一括返済ができない場合、あなたの借金は銀行から「保証会社」へと移ります(これを代位弁済といいます)。今後は、保証会社が借金の取り立てを行うことになります。そして保証会社は、貸したお金を回収するために、裁判所に申し立てを行い、あなたの家を強制的に売却する手続きに入ります。これが「競売(けいばい)」です。 競売になると、裁判所の執行官が家に調査に来たり、物件情報がインターネットや新聞で公開されたりするため、ご近所に事情を知られてしまう可能性が高くなります。そして、オークション形式で最も高く値札を付けた人に家は売られ、あなたは新しい所有者から立ち退きを求められます。売却価格も市場価格の5~7割程度と安くなることが多く、家を失った上に多額のローンだけが残ってしまう、という最悪の結末を迎えることになります。

このように、たった1日の延滞から、最終的には愛するマイホームを強制的に失うという悲劇まで、道は一直線につながっています。しかし、逆に言えば、各ステージの間には、まだ引き返せるチャンスが残されているということです。この流れをしっかりと理解し、手遅れになる前の「ステージ1」や「ステージ2」の段階で、勇気を出して行動を起こすことが、いかに重要かお分かりいただけたかと思います。

状況を好転させる具体的な解決策

「もうダメかもしれない…」と諦めるのはまだ早いです。住宅ローンの返済が困難になった時に、状況を好転させるための具体的な解決策は、主に3つあります。それは、「①金融機関と交渉して返済条件を変更する(リスケジュール)」「②国や自治体の公的支援制度を活用する」「③どうしてもダメなら、競売より有利な『任意売却』を検討する」ことです。これらの選択肢を知っておくことで、あなたはパニックにならず、自分の状況に合った最善の一手を選ぶことができます。

なぜ、これらの解決策が有効なのでしょうか。それは、これらがすべて「最悪の事態=競売」を避けるための手段だからです。前述の通り、金融機関も保証会社も、競売はなるべく避けたいと考えています。そのため、あなたが返済を継続するための現実的なプランを提示したり、公的な支援を受けて立て直しの意思を示したりすれば、喜んで協力してくれる可能性が高いのです。 「リスケジュール」は、金融機関との話し合いで、今のあなたの家計に合った無理のない返済プランに作り直す、最も基本的な解決策です。 「公的支援」は、失業や収入減など、あなた個人の力だけではどうにもならない社会的な要因に対して、国や自治体がセーフティネットとして用意してくれている制度です。利用できるものは遠慮なく活用すべきです。 そして「任意売却」は、残念ながら返済継続が不可能だと判断した場合の、いわば「最後の切り札」です。競売という強制的な手続きではなく、自分の意思で家を売却することで、ダメージを最小限に抑え、次の生活への再スタートを切りやすくするための賢い選択と言えます。

それでは、3つの解決策について、それぞれ詳しく見ていきましょう。

①金融機関との交渉:返済条件を変更する(リスケジュール) これは、金融機関に相談することで、一時的に返済の負担を軽くしてもらう方法です。主に2つのパターンがあります。

- 返済額軽減型:

- 内容:住宅ローンの返済期間を延ばすことで、毎月の返済額を減らす方法です。例えば、残り20年のローンを、30年に延ばしてもらうイメージです。

- メリット:毎月の支出が確実に減るので、家計の立て直しがしやすいです。

- デメリット:返済期間が長くなる分、支払う利息の総額は増えてしまいます。また、元の年齢によっては、延長できる期間に限りがあります。

- 元金据え置き型:

- 内容:一定期間(例えば1年~3年)、住宅ローンの元金部分の返済をストップし、利息だけを支払う方法です。

- メリット:返済額が劇的に軽くなります。例えば、月10万円の返済のうち、元金が7万円、利息が3万円だった場合、支払いが3万円だけで済みます。失業や病気など、収入が一時的に途絶えてしまった場合に非常に有効です。

- デメリット:元金が一切減らないため、据え置き期間が終わると、以前よりも高い返済額になるか、さらに返済期間を延長する必要があります。あくまで「緊急避難的」な措置と考えるべきです。

どちらの方法が適しているかは、あなたの収入が「一時的に減ったのか」「継続的に減ったのか」によって異なります。金融機関の担当者とよく相談して決めましょう。

②国や自治体の公的支援制度を活用する 会社の倒産やリストラなどで収入が激減した場合、国や自治体の支援を受けられる可能性があります。代表的なものが「住居確保給付金」です。

- 住居確保給付金:

- 内容:これは厳密には賃貸住宅の家賃を補助する制度ですが、住宅ローン返済中の場合でも、自治体の判断によっては、返済額の一部を「住宅扶助」として受けられる場合があります。また、この制度の利用を検討していることを金融機関に伝えることで、返済の猶予交渉がしやすくなるケースもあります。

- 対象者:離職・廃業から2年以内で、一定の収入・資産要件を満たす人。

- 相談窓口:お住まいの地域の「自立相談支援機関」。市役所や区役所の福祉課などで教えてもらえます。

- 注意点:利用にはハローワークでの求職活動などが条件となります。まずは自分が対象になるか、相談窓口に問い合わせてみましょう。

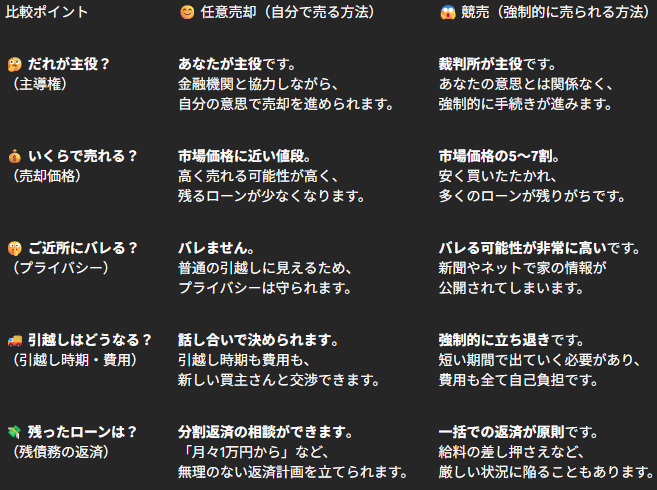

③最終手段:家を手放す場合も「任意売却」を検討する 様々な手を尽くしても、どうしても返済の継続が不可能だという結論に至ることもあるかもしれません。その場合、家を手放すことになりますが、ここでも選択肢があります。「競売」を待つのではなく、「任意売却(にんいばいきゃく)」という方法を選ぶのです。

- 任意売却と競売の違い

このように、任意売却は、競売に比べて金銭的にも精神的にも、はるかにメリットが大きい方法です。家を売却した後に残ってしまったローン(残債)についても、保証会社と「月々1万円ずつ」といった無理のない範囲での分割返済を交渉できるケースがほとんどです。

このように、あなたの手元には、状況を好転させるためのカードがいくつも残されています。「リスケジュール」で立て直しを図るのか、「公的支援」を頼るのか、あるいは「任意売却」で新たなスタートを切るのか。どの選択をするにせよ、一人で判断せず、まずは金融機関や専門家に相談することが、最善の道を選ぶための第一歩となるのです。

まとめ:未来はあなたの行動で変えられる

この記事では、「住宅ローンの支払いが遅れそう…」という絶望的な状況から抜け出すための具体的な方法について、詳しく解説してきました。

最後に、最も重要なポイントをもう一度お伝えします。

- 絶対にやってはいけないのは「放置」「安易な借金」「連絡の無視」

- 今すぐやるべきは「現状把握」「金融機関への連絡」「正直な相談」の3ステップ

- 延滞後の流れを知り、手遅れになる前に行動すること

- 解決策として「リスケジュール」「公的支援」「任意売却」というカードがあることを忘れないこと

今、あなたの心は不安で押しつぶされそうになっているかもしれません。しかし、思い出してください。あなたが勇気を出して一歩を踏み出せば、必ず道は開けます。金融機関は敵ではなく、共に問題を解決するパートナーです。専門家や公的機関も、あなたを助けるために存在しています。

あなたは決して一人ではありません。

この記事を読み終えた今が、あなたの未来を変えるためのスタートラインです。まずは深呼吸をして、ノートとペンを取り、あなたの家の「今」を書き出すことから始めてみませんか。その小さな一歩が、必ずや、あなたとご家族を安心できる日常へと導いてくれるはずです。

今回の経験は、あなたとご家族にとって「理想の暮らしとは何か」「本当に大切なものは何か」を改めて見つめ直す、貴重な機会になったかもしれません。

これから家計を立て直していく中で、あるいは万が一、住み替えという選択をすることになった時。未来の住まいについて考えることは、未来への希望を具体的に描くことにつながります。今の家での経験を活かし、もっと身の丈にあった土地を探したり、より効率的なオンラインでの部屋探しを試したりすることも、次の一歩として有効です。

未来への安心を確かなものにするために、信頼できる住まいのパートナーを見つけておくことも大切です。

将来の土地探しや住み替えをご検討なら【ソコスモ】へ!

「ソコスモ」は、あなたの新しいスタートを全力でサポートします。

- 土地探し無料相談会: 次の家づくりのための土地探しを、専門家が無料でサポートします。今回の経験を踏まえた、無理のない資金計画からご相談いただけます。

- オンライン部屋探し: 全国どこにいても、スマホ一つで効率的にお部屋探しが可能です。新しい生活の基盤となる住まいを、あなたのペースでじっくりお選びいただけます。

未来の安心のために、まずは情報収集から始めてみませんか? 詳細は下のリンクからご覧ください。

[土地探し無料相談会・オンライン部屋探し【ソコスモ】公式サイトはこちら]