「総合的な判断により、ご希望に沿いかねる結果となりました…」

たった一行の通知で、長年描いてきたマイホームの夢が崩れ落ちる。あの絶望感、そして「なぜ自分だけが…」という焦り。本当にお辛いですよね。

しかし、諦めるのはまだ早すぎます。

実は、住宅ローン審査の「否決」には必ず理由があり、その理由こそが、次の合格を勝ち取るための最強の武器になるのです。

この記事では、岡山で住宅ローンに悩むあなたのために、審査に落ちる本当の理由と、今日からできる具体的な対策を、住宅のプロが徹底解説します。もう一人で悩むのは終わりにしましょう。

\お気軽にご相談ください!/

【原因編】あなたの審査はなぜ通らない?金融機関が見ている5つのチェックポイント

まず知ってほしいのは、審査に落ちたからといって、あなたの人間性が否定されたわけでは決してないということです。金融機関はビジネスとして、「貸したお金を、最後まで返してくれるか?」という一点を、様々なデータから機械的に判断しています。

つまり「否決」とは、彼らが定める基準のいずれかを満たせなかったという「サイン」。そのサインを正しく読み解くことが、逆転への第一歩です。

ご自身の状況と照らし合わせながら、5つのポイントを確認してみましょう。

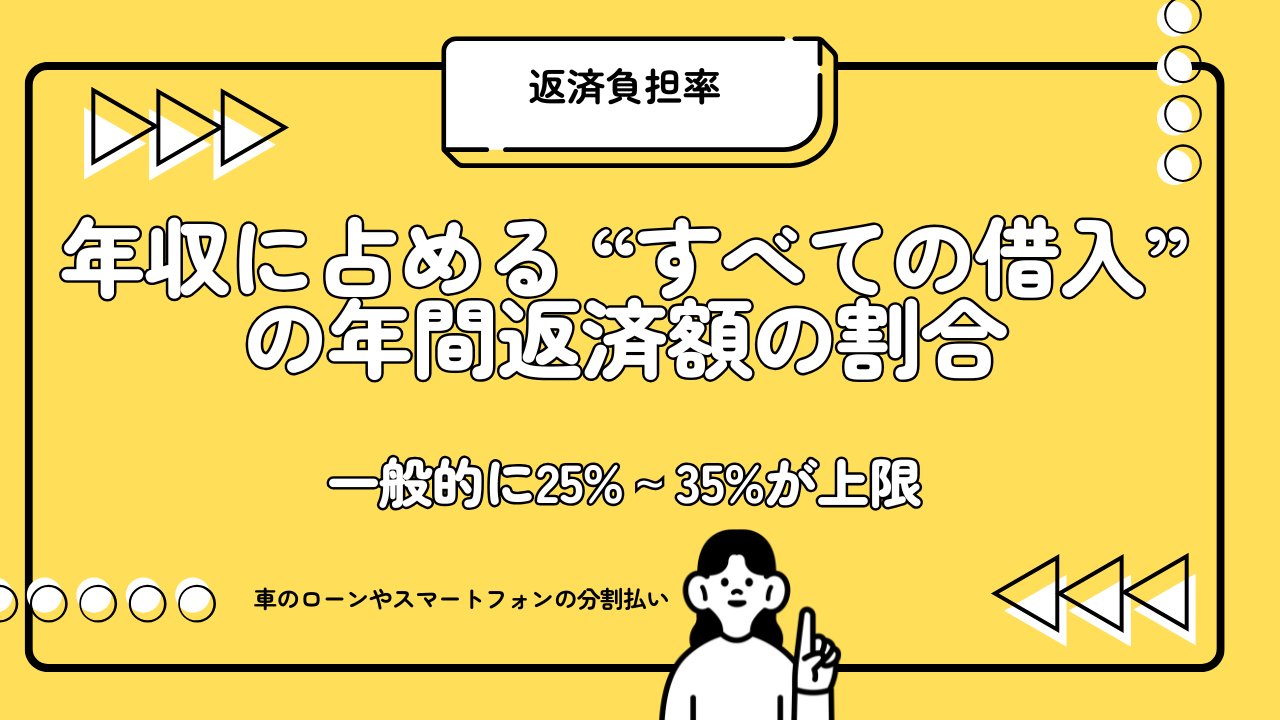

1. 年収より重要視される「返済負担率」の罠 🏠💸

多くの方が「年収はそこそこあるのに…」と悩みますが、金融機関が見ているのは年収額よりも**「返済負担率」**です。

これは、年収に占める “すべての借入” の年間返済額の割合のこと。一般的に25%~35%が上限とされています。

- 見落としがちな借入:

- 車のローン

- 教育ローン

- カードローン、リボ払い

- スマートフォンの分割払い

例えば年収500万円(上限30%)の場合、年間の返済額は150万円まで。もし車のローン(月3万円)とカードローン(月2万円)があれば、住宅ローンに使えるのは月々7.5万円までとなり、借入可能額は大きく下がります。この計算を見誤っているケースが非常に多いのです。

▼この記事も読まれています

【2025年最新】岡山の土地価格は二極化へ。今後の動向と売買のベストタイミングをプロが解説

岡山で理想の家を建てる!失敗しない住宅会社選びのポイントを徹底解説

2. うっかり延滞も記録済み!「個人信用情報(クレヒス)」の真実 📝

あなたの金融取引履歴は、すべて「個人信用情報(クレヒス)」として記録されています。金融機関は審査で必ずこの”金融の通知表”をチェックします。

- 危険な記録:

- 異動情報: 長期延滞や債務整理など。これがあると審査通過は絶望的です。

- 支払遅延: 数日の遅れでも「Aマーク」などが記録され、「お金にルーズな人」という印象を与えます。

数年前にうっかり引き落とし口座の残高が足りなかった、といった事まで記録されているのがクレヒスの怖いところ。まずは自身の信用情報を開示請求し、現状を正確に把握することが不可欠です。

3. 安定性がすべて?「勤務形態・勤続年数」の評価基準 🏢

金融機関は、数十年にわたる返済の安定性を最重要視します。そのため、どうしても継続性や安定性の高い属性を好む傾向があります。

- 評価が高い: 公務員、上場企業の正社員

- 慎重に評価される: 自営業者、契約社員、勤続年数が短い方(一般的に3年未満)

ただし、諦める必要はありません。自営業者なら直近3期分の確定申告書で安定収入を証明したり、勤続年数が短い方でもキャリアの一貫性をアピールしたりと、伝え方次第で評価は変えられます。

4. 健康状態がカギを握る「団体信用生命保険(団信)」の壁 ❤️🩹

ほとんどの住宅ローンは、「団体信用生命保険(団信)」への加入が必須です。これは、万が一の際にローンが完済される保険ですが、加入には健康状態の告知が必要です。

がん、心疾患、脳卒中の三大疾病や、うつ病などの治療歴があると、加入を断られるケースがあり、それがローン自体の否決に直結してしまいます。

その場合は、引受基準が緩和された「ワイド団信」や、加入が任意の「フラット35」が選択肢になります。

5. 物件の価値は大丈夫?「担保評価額」のギャップ 🏡

金融機関は、購入する物件を「担保」と見て融資します。そのため、物件の価値(担保評価額)が借入希望額を大きく下回ると、融資は難しくなります。

特に注意が必要なのは中古物件です。

- 築年数が古い

- 土地の形が悪い

- 法律に違反した増改築がされている

これらの理由で、市場価格と担保評価額に大きな差が出ることがあります。価格だけで判断するのは危険です。

▼この記事も読まれています

【2025年最新】月々5万円の住宅ローン、いくら借りられる?年収300万円でもマイホームは叶う!専門家が徹底解説

\お気軽にご相談ください!/

【対策編】もう落ちない!合格率を劇的に上げる6つのアクション

否決の原因が分かったら、次は具体的な対策です。闇雲に再挑戦するのではなく、正しい準備をすれば合格率は劇的にアップします。専門家が実践する、勝利への6つのステップをご紹介します。

アクション①:まず自分の”現在地”を知る(信用情報の開示)

対策のスタートは、敵(=否決理由)を知ることから。まずはご自身の個人信用情報(クレヒス)を取り寄せ、何が記録されているかを正確に把握しましょう。これがすべての戦略の基礎となります。

アクション②:”身軽”になって信用度アップ(既存借入の整理)

車のローンやカードローンがあるなら、できる限り整理しましょう。ポイントは金利の高い借入(消費者金融、リボ払いなど)から優先的に完済すること。複数の借入があるなら、銀行の「おまとめローン」で一本化するのも有効です。借金を整理しようという真摯な姿勢が、評価を高めます。

アクション③:”計画性”をアピールする(頭金の準備)

頭金の重要性は、金額だけではありません。金融機関は**「どうやって貯めたか」**というプロセスを見ています。申し込みの直前に親から援助してもらうより、毎月コツコツと計画的に貯めた通帳の記録こそが、「この人ならきちんと返済してくれる」という何よりの信頼の証になるのです。

アクション④:”将来性”で信頼を勝ち取る(ライフプランの提示)

「なぜ家が欲しいのか?」「10年後、どんな生活を送りたいか?」を具体的に語れますか?家族構成の変化、子供の教育費、老後資金まで見据えたライフプランと、それに基づいた無理のない資金計画を提示できれば、金融機関はあなたを「信頼できるパートナー」と認めます。

アクション⑤:あなたに合った”味方”を見つける(金融機関の再選定)

一度A銀行で落ちても、B信用金庫なら通る可能性は十分にあります。メガバンクは会社員を好み、地元の信金は自営業者に強いなど、金融機関にはそれぞれ得意な顧客層があります。岡山の金融事情を熟知した専門家なら、あなたの状況を最も評価してくれる「最高のパートナー」を見つけ出すことができます。

まとめ:住宅ローン否決は「最高の始まり」です

この記事でお伝えしたかったのは、住宅ローンの否決は終わりではなく、逆転合格への最高のスタートラインだということです。

- POINT 1: 否決には必ず論理的な「原因」がある

- POINT 2: 原因を分析し、正しい「対策」を立てれば道は開ける

- POINT 3: 独りで悩まず、岡山の金融事情を知る「専門家」と進むのが一番の近道

「もう一度挑戦してみよう」 そう思ったあなたの「次の一歩」を、私たち、岡山の住宅と土地探しのプロが、全力でサポートします。

あなたの状況に合わせた具体的なアドバイスは、無料の個別相談会で。資金計画から土地探しまで、ワンストップでお手伝いさせてください。失うものは何もありません。あるのは、夢のマイホームへ続く、新たな可能性だけです。

▼住宅ローンの再挑戦から、理想の土地探しまでトータルサポート!▼ 【土地探し無料相談会】に申し込む

▼来店不要!自宅から気軽に住まいを探せる新しいカタチ▼ オンライン部屋探し【ソコスモ】を試してみる