岡山の地で事業を営む自営業者の皆様。「いつかは自分の家を」という夢を実現するために、日々の努力を重ねていらっしゃることでしょう。しかし、その夢の実現には、多くの方が「確定申告」という名のジレンマに直面します。

「税金を抑えるために、経費をしっかり計上して所得を低く申告してきた。でも、住宅ローンを組むには所得が高い方が有利だと聞いた…」 。

この葛藤は、自営業者ならではの深刻な悩みです。節税は賢い経営判断ですが、住宅ローン審査の場では、それが「返済能力が低い」という評価につながりかねません 。

しかし、ご安心ください。このジレンマは、計画的な準備によって乗り越えることが可能です。この記事では、単なる確定申告のテクニックではなく、マイホームというゴールから逆算して、住宅ローン審査を有利に進めるための「戦略的な確定申告術」を、具体的なタイムラインに沿って徹底解説します。

\お気軽にご相談ください!/

なぜ確定申告が住宅ローンの成否を分けるのか?

まず、金融機関があなたの「何」を見ているのかを正確に理解しましょう。彼らが最も重視するのは、確定申告書に記載された「所得金額」です 。

事業の「売上(年商)」がどんなに高くても、そこから経費を差し引いた後の「所得」が低ければ、返済能力が低いと判断されてしまいます 。金融機関は、この所得額を基準に、あなたが長期にわたって安定的にローンを返済できるかを判断するのです。

つまり、住宅ローン審査における確定申告とは、「納税額を決めるための書類」であると同時に、「ご自身の信用力と返済能力を金融機関にプレゼンテーションするための最も重要な資料」なのです。

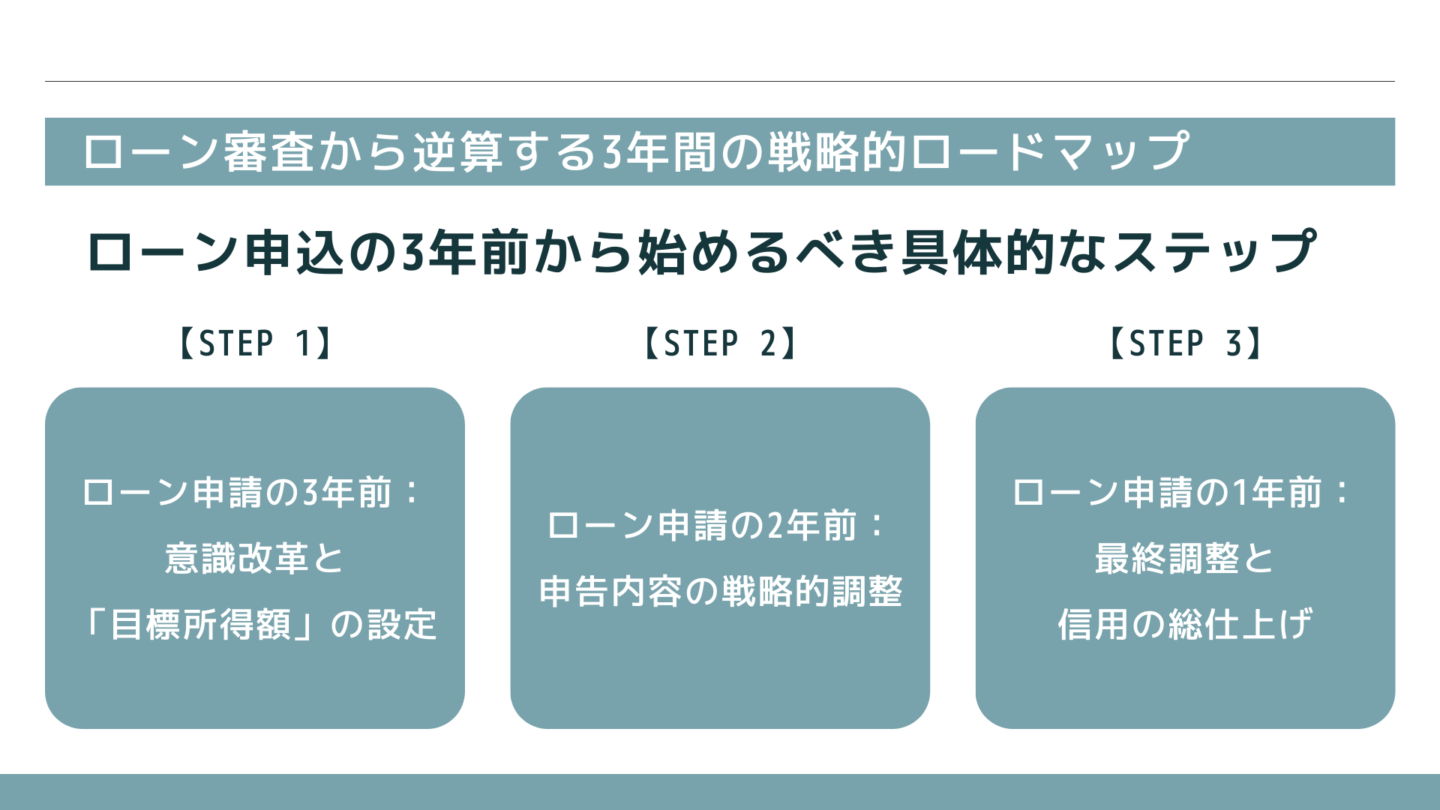

ローン審査から逆算する3年間の戦略的ロードマップ

マイホーム購入を決意したら、その瞬間から確定申告に対する意識を変える必要があります。ここでは、ローン申込の3年前から始めるべき具体的なステップをご紹介します。

【STEP 1】ローン申請の3年前:意識改革と「目標所得額」の設定

この時期は、具体的な行動を起こす前の「準備期間」です。まず、これまでの「いかに節税するか」という思考から、「いかに信用力を高めるか」という思考へとシフトチェンジしましょう。

1. 過度な節税のリスクを認識する

これまで良かれと思って行ってきた節税対策が、将来の夢の足かせになる可能性を理解することが第一歩です 。プライベートな食事代や旅行費まで経費として計上していないか、今一度見直してみましょう。

2. 「目標所得額」を算出する

次に、ゴールから逆算する作業です。自分がどのくらいの価格の家を建てたいのか、そのためにはいくら借りたいのかを大まかに考え、そこから審査通過に必要となる「所得額」を算出します。

多くの金融機関は、年収(所得)に占める年間総返済額の割合である「返済負担率」を重視します 。自営業者の場合、この返済負担率を

30%以内に収めておくと安心です 。

計算例:3,000万円を金利1.8%、35年で借りたい場合

- 月々の返済額:約96,000円

- 年間の返済額:約115万円

- 必要な目標所得額:115万円 ÷ 30% = 約383万円

この計算により、「少なくとも年間383万円以上の所得を申告する必要がある」という具体的な目標が見えてきます。

【STEP 2】ローン申請の2年前:申告内容の戦略的調整

目標所得額が見えたら、次はその数字を達成するための具体的なアクションに移ります。この2年前の確定申告からが本番です。

1. 経費計上を戦略的に見直す

目標所得額を確保するために、経費の計上を慎重に行います 。もちろん、事業に必要な経費はきちんと計上すべきですが、「グレーゾーン」の経費や、事業とプライベートの区別が曖昧な支出は見直しましょう。事業用と個人用の口座やクレジットカードを明確に分けることも、金融機関からの信用度向上につながります 。

2. 「青色申告」で信用度を最大化する

もし白色申告をしているなら、青色申告への切り替えを強く推奨します。青色申告は、複式簿記という詳細な帳簿付けが求められるため、それだけで事業の透明性が高いと評価され、金融機関からの信用度が格段に上がります 。さらに、最大65万円の青色申告特別控除も受けられるため、所得を確保しつつ税制上のメリットも享受できます 。

3. 「所得の安定」をアピールする

金融機関は、所得の金額だけでなく、その「安定性」も厳しくチェックします 。理想は、

3期連続で安定した黒字を計上することです 。年によって所得が大きく変動すると「不安定」と見なされる可能性があるため、急激な所得増を目指すのではなく、3年間安定して目標所得額をクリアし続けることを意識しましょう 。

【STEP 3】ローン申請の1年前:最終調整と信用の総仕上げ

いよいよローン申込を翌年に控え、最後の仕上げを行う重要な年です。

1. 納税は完璧に。滞納は絶対NG

所得税、住民税、国民健康保険料、国民年金などの公的な支払いを滞納していると、審査に通ることは絶望的です 。納税証明書の提出は必須であり、滞納の事実があればすぐにわかってしまいます 。申込前に、すべての支払い状況を完璧にクリーンにしておきましょう。

2. 他の借入を整理する

自動車ローンやカードローン、事業用の借入なども、返済負担率の計算に含まれます 。住宅ローンの審査を有利に進めるため、可能な限り他の借入を完済、もしくは整理しておくことが非常に重要です。

3. 最終年度の確定申告を万全に

3年間の集大成です。目標所得額をクリアし、安定した経営状況を示せるよう、ミスのない完璧な確定申告を行いましょう。税務署の受付印がある控え、もしくはe-Taxの受信通知は、必ず大切に保管してください 。

よくある質問:確定申告と住宅ローンQ&A

Q1. 1期でも赤字の年があると、もう住宅ローンは組めませんか? A1. 絶対に不可能ではありませんが、審査は極めて厳しくなります。金融機関によっては、3期分のうち1期でも赤字があると融資が難しいと判断したり、最も所得が低い年(赤字の年)を基準に審査したりすることがあります 。まずは事業を安定させ、3期連続の黒字を目指すことが王道です。

Q2. 節税しすぎて所得が低い申告をしてしまいました。過去の申告を修正できますか? A2. 税額を増やす方向での修正申告(更正の請求)は可能ですが、ローン審査の直前に過去数年分をまとめて修正すると、金融機関から不自然だと見なされる可能性があります 。やはり、数年前から計画的に準備を進めることが最も確実な方法です。

Q3. 自宅兼事務所の場合、何か注意点はありますか? A3. はい、注意が必要です。住宅ローンはあくまで「居住用」の不動産に対する融資です。そのため、建物の床面積のうち、居住用スペースが半分以上(50%以上)であることが条件となるのが一般的です 。この条件は、住宅ローン控除を受ける際にも必要となりますので、設計段階から意識しておきましょう 。

▼この記事も読まれています

【実録】私が岡山で住宅ローン審査に落ちてから、希望の家を建てるまで。|一度目の失敗が最高の家づくりに繋がった話

【衝撃の事実】岡山の住宅ローン審査、実は一度否決された方が有利ってホント?逆転合格を掴むプロの戦略

まとめ:戦略的な確定申告が、岡山のマイホームへの扉を開く

自営業者の皆様にとって、確定申告は単なる納税手続きではありません。それは、ご自身の事業の健全性と将来性を証明し、金融機関からの信頼を勝ち取るための、3年がかりの壮大なプロジェクトです。

目先の節税に捉われるのではなく、マイホームという大きな夢から逆算して計画的に所得を申告していく。この戦略的な視点を持つことが、審査通過の可能性を飛躍的に高めます。

とはいえ、ご自身の事業と両立しながら、これらすべてを一人で計画し、実行するのは大変なことです。 「自分の場合は、具体的にいくらの所得を目指せばいいんだろう?」 「この経費は、どこまで計上して大丈夫?」

そんな具体的なお悩みや不安が出てきたら、ぜひ私たち「すもっと」にご相談ください。私たちは不動産のプロであると同時に、お客様一人ひとりの状況に合わせたファイナンシャルプランニングの専門家でもあります 。

あなたの夢の実現に向けて、最適な資金計画と確定申告のアドバイス、そして岡山という地域に根差した優良物件のご提案まで、ワンストップでサポートいたします。無料相談で、あなたの夢への第一歩を一緒に踏み出しましょう。