この記事のハイライト

- リースバックの賃貸借契約には更新可能な「普通借家契約」と、原則更新不可の「定期借家契約」がある(主流は後者)。

- 契約期間中でも、転勤や家賃の支払い困難など、双方の合意があれば自主的な退去は可能。

- 家賃の3ヶ月以上の滞納や重大な契約違反は、強制退去につながるリスクがあるため絶対に避けるべき。

- 契約前に「契約形態」「契約期間」「買戻し条件」をしっかり確認することが、安心して住み続けるための鍵。

「住宅ローンの返済が厳しい…」「老後の資金に少し不安が…」でも、長年住み慣れた我が家を離れたくない。

そんなお悩みを抱える岡山市の皆様へ。近年、解決策の一つとして注目されているのが「リースバック」です。自宅を売却してまとまった資金を手にしつつ、そのまま家賃を払って住み続けられる画期的なサービスです。

しかし、**「本当にずっと住み続けられるの?」**という不安はありませんか?

実は、リースバックの契約内容によっては、予期せず退去しなければならないケースも存在します。

そこで今回は、2025年最新の情報に基づき、リースバックで退去となる具体的なケースや、その鍵を握る「賃貸借契約」について徹底解説します。後悔しない選択をするために、ぜひ最後までご覧ください。

1. そもそもリースバックとは?退去に関わる2種類の「賃貸借契約」

まず、リースバックの仕組みと、あなたの「住み続ける権利」を左右する非常に重要な「賃貸借契約」についておさらいしましょう。

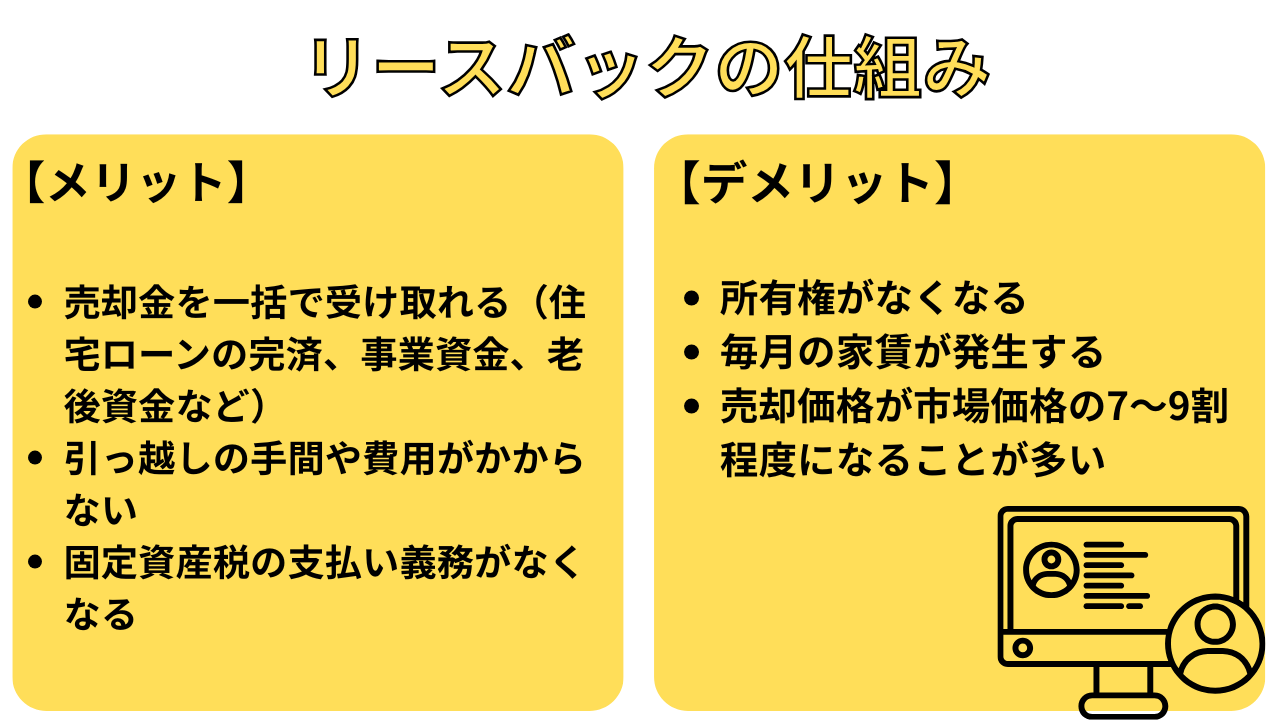

リースバックの仕組み

リースバックとは、ご自宅を不動産会社などの買主へ売却し、同時にその買主と賃貸借契約を結ぶことで、売却後も家賃を支払いながら同じ家に住み続けられる仕組みです。

【メリット】

- 売却金を一括で受け取れる(住宅ローンの完済、事業資金、老後資金など)

- 引っ越しの手間や費用がかからない

- 固定資産税の支払い義務がなくなる

【デメリット】

- 所有権がなくなる

- 毎月の家賃が発生する

- 売却価格が市場価格の7〜9割程度になることが多い

住宅ローンの滞納が続くと、最終的にはご自宅が「競売」にかけられ、市場価格より大幅に安い価格で強制的に売却されてしまいます。そうなる前に、リースバックは有効な選択肢の一つとなり得ます。

退去を左右する「普通借家契約」と「定期借家契約」

リースバックで結ぶ賃貸借契約には、以下の2種類があります。この違いを理解することが、将来の退去リスクを避けるための第一歩です。

| 契約の種類 | 普通借家契約 | 定期借家契約(リースバックでは主流) |

| 契約の更新 | 原則可能 (借主が希望すれば、貸主側に正当事由がない限り更新される) | 原則不可 (期間満了で契約は終了する) |

| 継続して住むには | 更新 | 再契約(貸主の合意が必須) |

| 家賃の変動 | 更新時に見直される可能性はあるが、大幅な変更は少ない。 | 再契約時に家賃や条件が大きく変更される可能性がある。 |

| 契約期間 | 1年以上で設定されることが多い。 | 2〜5年など、比較的短期間で設定されることが多い。 |

多くのリースバックサービスでは「定期借家契約」が採用されています。これは、貸主側が将来的な物件の再売却や活用計画を立てやすくするためです。

つまり、定期借家契約の場合、契約期間が満了した際に貸主(リースバック会社)が「再契約はしません」と判断すれば、あなたは退去しなければならないということを意味します。

▼この記事も読まれています

【チェックリスト】住宅ローン滞納時の任意売却ガイド(岡山市)

\お気軽にご相談ください!/

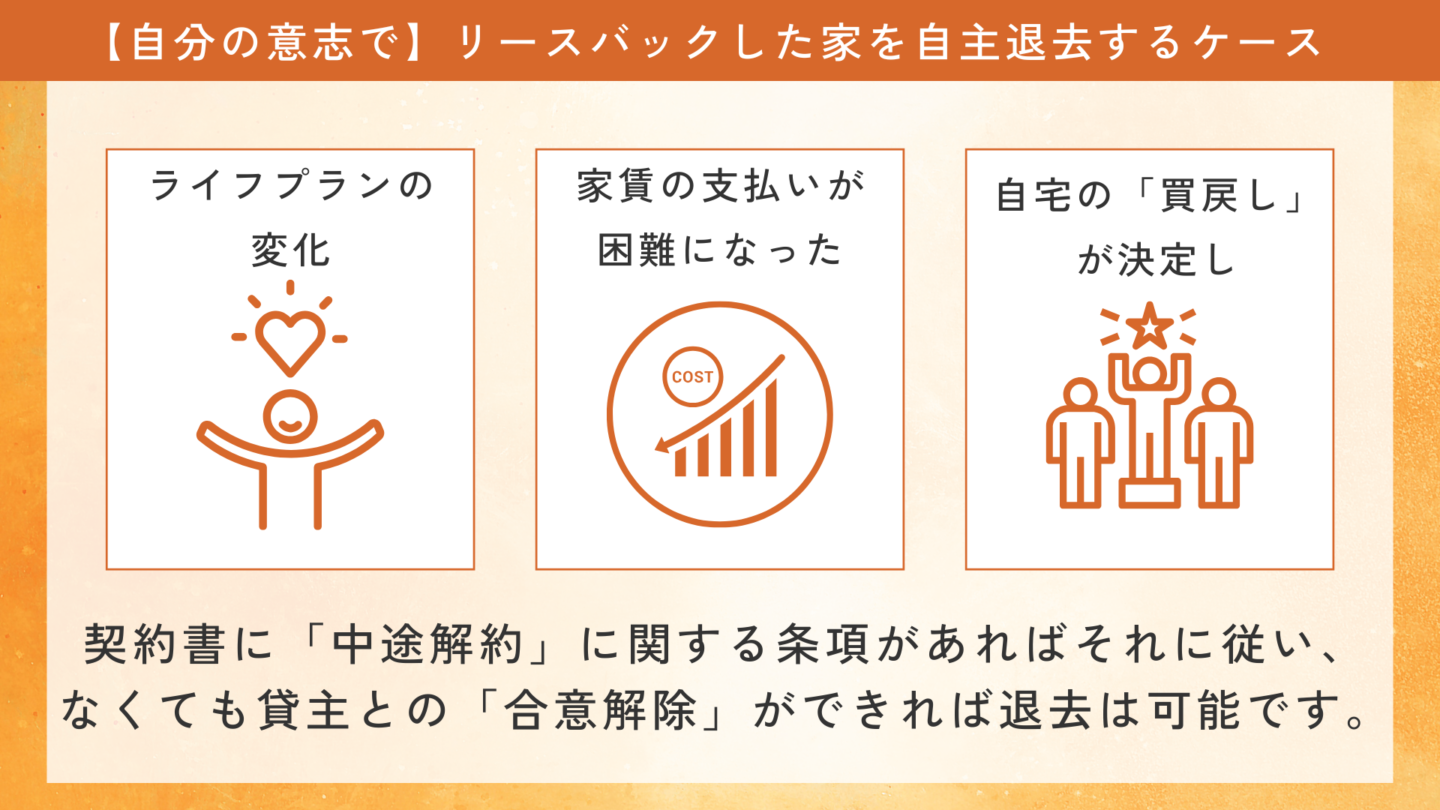

2. 【自分の意志で】リースバックした家を自主退去するケース

契約期間の途中でも、ご自身の事情で退去を選択することもあります。契約書に「中途解約」に関する条項があればそれに従い、なくても貸主との「合意解除」ができれば退去は可能です。

どのような場合に自主退去を考えるのでしょうか。

ケース①:ライフプランの変化(転勤・住み替えなど)

会社の転勤命令や海外留学、子どもの独立による夫婦二人での住み替え、より利便性の高い物件への引っ越しなど、ライフステージの変化は自主退去の大きな理由です。

特に、転勤などやむを得ない事情で住み続けることが困難になった場合、床面積200㎡未満の定期借家契約であれば、法律上、借主からの中途解約が認められています。

ケース②:家賃の支払いが困難になった

リースバック後の家賃は、売却価格を基に算出されるため、周辺の家賃相場より高くなる傾向があります。当初は問題なくても、収入の減少などにより、家賃の支払いが負担になるケースです。

家賃を滞納し続けると後述する「強制退去」のリスクが高まります。支払いが困難になった場合は、滞納してしまう前に、正直に貸主へ相談することが重要です。

ケース③:自宅の「買戻し」が決定した

リースバック契約には、将来的に自宅を買い戻せる「買戻し特約」を付けられる場合があります。資金的な目処が立ち、買戻しを実行すれば、賃貸借契約は終了し、再び所有者として住むことになります。

ただし、買戻し価格は売却価格よりも高くなるのが一般的です。契約時に「いつまでに」「いくらで」買い戻せるのか、条件を明確にしておく必要があります。

【注意!】中途解約と違約金 契約内容によっては、契約期間中の解約に「家賃1〜2ヶ月分」などの違約金が設定されている場合があります。契約前に必ず確認しておきましょう。

3. 【自分の意志に反して】リースバックした家を強制退去になるケース

最も避けたいのが、自分の意志に反して退去を求められる「強制退去」です。どのような場合に起こりうるのか、しっかり把握しておきましょう。

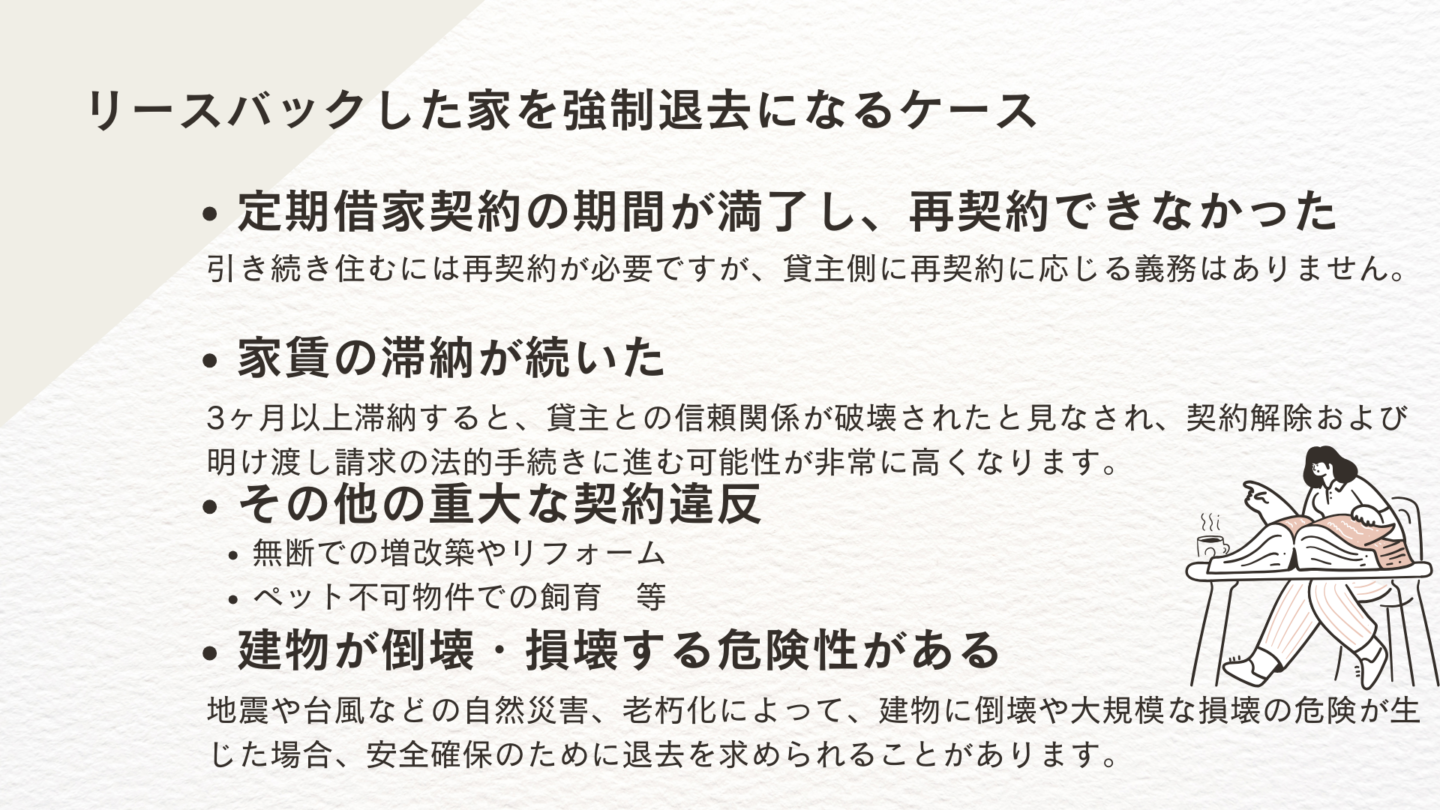

ケース①:定期借家契約の期間が満了し、再契約できなかった

これが最も一般的な退去理由です。先述の通り、定期借家契約は期間満了で終了します。引き続き住むには「再契約」が必要ですが、貸主側に再契約に応じる義務はありません。

- 貸主側の事情の例

- その物件を別の用途で使いたい

- 第三者へ売却することが決まった

- あなたとの信頼関係が築けていない(家賃支払いの遅延があったなど)

こうした理由で再契約を断られた場合、契約満了日までに退去する必要があります。

ケース②:家賃の滞納が続いた

家賃滞納は、強制退去に直結する最も重大な契約違反です。

一般的に、1〜2ヶ月の滞納ですぐに退去を命じられることは稀ですが、3ヶ月以上滞納すると、貸主との信頼関係が破壊されたと見なされ、契約解除および明け渡し請求の法的手続きに進む可能性が非常に高くなります。

「少しぐらい大丈夫だろう」という安易な考えは絶対に禁物です。

ケース③:その他の重大な契約違反

家賃滞納以外にも、以下のような行為は信頼関係を損なう重大な契約違反と見なされ、強制退去の原因となり得ます。

- 無断での増改築やリフォーム

- ペット不可物件での飼育

- 貸主に許可なく第三者に又貸し(転貸)する

- 反社会的勢力との関わりが発覚した

- 騒音やゴミ出し問題など、近隣に著しい迷惑をかける行為

ケース④:建物が倒壊・損壊する危険性がある

地震や台風などの自然災害、あるいは建物の老朽化によって、建物に倒壊や大規模な損壊の危険が生じた場合、安全確保のために退去を求められることがあります。これは、万が一事故が起きた際の貸主の賠償責任を回避する目的もあります。

まとめ:後悔しないリースバックのために、契約前の準備がすべて

リースバックは、住み慣れた家を離れることなく、まとまった資金を得られる有効な手段です。しかし、その家に「いつまで住み続けられるか」は、最初に結ぶ賃貸借契約の内容に大きく左右されます。

【退去リスクを減らすためのチェックポイント】

- 契約形態:「普通借家契約」か「定期借家契約」か? 定期借家なら再契約の条件は?

- 契約期間:定期借家の場合、契約期間は生活設計に見合っているか?(できるだけ長く設定できないか交渉する)

- 買戻し特約:買戻しの権利はあるか? あるなら、期間と金額は現実的か?

- 信頼できる会社選び:こちらの事情に親身に寄り添い、メリットだけでなくデメリットも丁寧に説明してくれる会社か?

リースバックは、あなたの人生の大きな決断です。仕組みを正しく理解し、信頼できるパートナーを選ぶことが、何よりも重要です。

岡山市南区・中区・東区・北区の不動産売却ならTorus不動産へ。 当社は、リースバックを含むお客様一人ひとりのご事情に合わせた最適な売却プランをご提案します。土地・建物・マンションから農地まで、幅広い不動産に対応可能です。 「うちの場合はどうなんだろう?」と少しでも感じたら、まずはお気軽にご相談ください。秘密厳守で、親身に対応いたします。

\お気軽にご相談ください!/